Gerade bei Ratenkrediten wird das Thema elektronische Unterschrift immer aktueller. Das Gesetz sieht vor, dass ein Vertrag unterschrieben sein muss.

Aber wie funktioniert das im Internet? Was sind die Voraussetzungen und wer bietet das bei einem Ratenkredit bereits an?

Diese Fragen wollen wir in diesem Beitrag beantworten. Wir stellen auch die Banken vor, die bereits eine elektronische Signatur ermöglichen.

Warum elektronische Unterschrift?

Mit der Digitalisierung von Kreditverträgen wurde der gesamte Ablauf beschleunigt. Früher handelte es sich bei einem sogenannten „Sofortkredit“ nur um einen Kredit mit zeitnaher Prüfung.

Heute kommt er tatsächlich sofort zur Auszahlung. Die Kombination VideoIdent-Verfahren, Kontocheck und die elektronische Unterschrift ermöglichen es, den kompletten Kreditantrag von zu Hause aus abzuwickeln.

Digitale Signatur oder elektronische Unterschrift?

Umgangssprachlich werden die beiden Begriffe als Synonyme behandelt. Dies trifft den Sachverhalt allerdings nicht zu.

Eine elektronische Unterschrift kann einfach nur der Name unter einer E-Mail sein. Mit der digitalen Signatur sind weitere Daten verbunden, die eine Zuordnung zu demjenigen ermöglichen, der sie leistete.

Die unterschiedlichen Arten der digitalen Unterschrift

Vorab, schreibt der Gesetzgeber eine analoge Unterschrift vor, besitzt auch die komplexeste Art der digitalen Unterschrift keine Gültigkeit. Aktuell kennen wir vier Formen der elektronischen Signatur.

- Die Signatur per Text: Wer seinen Namen unter eine E-Mail setzt, hat diese unterschrieben. Der Nachteil ist, diese Variante ist alles andere als fälschungssicher.

Die Signatur per Text muss gemäß Paragraf 126 BGB lesbar sein und auf einem elektronischen Träger, beispielsweise einer E-Mail, dauerhaft gespeichert sein.

- Die „fortgeschrittene elektronische Signatur“: Die rechtlichen Vorgaben für die fortgeschrittene elektronische Signatur sind im Gesetz zur elektronischen Signatur, SigG, festgelegt.

Diese Form der Signatur muss verschiedene Rahmenbedingungen erfüllen. Wurde die Signatur manipuliert, muss dies erkennbar sein.

Die Zuordnung muss zweifelsfrei zu einer bestimmten Person erfolgen können. Die betreffende Person muss belegen können, dass sie die Unterschrift geleistet hat.

Sie muss darüber hinaus nachweisen können, dass die rechtlichen Sicherheitsauflagen eingehalten wurden.

- Die qualifizierte elektronische Signatur: Bei diesem Verfahren greifen kryptographische Schlüssel.

Dieser Schlüssel wird mit einer bestimmten Person verknüpft. Dafür bedarf es eines Schlüsselpaares und eines Zertifikats.

Das Schlüsselpaar besteht aus einem öffentlichen und einem geheimen Schlüssel. Die qualifizierte elektronische Signatur genießt den gleichen Stellenwert wie die gesetzliche Schriftform.

- Die qualifizierte elektronische Signatur mit freiwilliger Anbieterakkreditierung: Diese Variante stellt die Königsdisziplin dar.

Der Anbieter garantiert in diesem Fall die Sicherheit des Verfahrens mit einem Gütesigel. Der Datenschutz ist jederzeit gewährleistet.

Wie wird die elektronische Signatur erstellt?

Für viele Verbraucher ist es eine spannende Frage, wie denn nun eine elektronische Signatur erstellt wird. Immerhin können dadurch Ratenkredite in fünfstelliger Höhe aufgenommen werden.

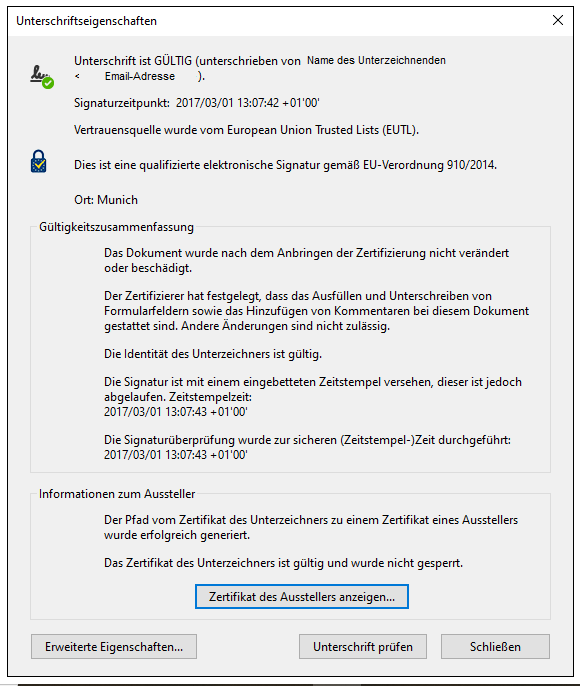

Die qualifizierte elektronische Signatur basiert auf einem PDF-Dokument. Dieses Dokument beinhaltet ein Zertifikat, welches wiederum geschützt ist.

Bei den Inhalten des Zertifikates handelt es sich um die personenbezogenen Daten des Unterzeichners sowie um das Datum der Unterschrift. Hier ein Beispiel für ein Zertifikat:

Welche Bank bietet eine digitale Signatur?

Wer auf der Suche nach einem „schnellen“ Kredit ist, greift vorzugsweise auf eine Bank zurück, die einen vollständig digitalisierten Ablauf bietet. Wir haben für Sie eine Liste erstellt, die zeigt, welches Institut schon so weit ist, und welches nicht:

| Kreditvergleich | Anbieter | digitale Unterschrift möglich | Testbericht | Zum Anbieter |

|---|---|---|---|---|

1. Platz |

Smava |

ja |

Testbericht | zum Anbieter |

2. Platz |

Besserfinanz |

nein |

zum Anbieter | |

3. Platz |

Check24 |

ja |

Testbericht | zum Anbieter |

4. Platz |

Verivox |

ja |

Testbericht | zum Anbieter |

5. Platz |

Finanzcheck |

ja |

Testbericht | zum Anbieter |

6. Platz |

Creditolo |

nein |

Testbericht | zum Anbieter |

7. Platz |

Barclaycard |

ja |

Testbericht | zum Anbieter |

8. Platz |

SKG Bank |

ja |

Testbericht | zum Anbieter |

9. Platz |

Giromatch |

ja |

Testbericht | zum Anbieter |

10. Platz |

Sparkasse |

ja |

Testbericht | zum Anbieter |

11. Platz |

Easycredit |

ja |

zum Anbieter | |

12. Platz |

Postbank |

ja |

Testbericht | zum Anbieter |

13. Platz |

Auxmoney |

ja |

Testbericht | zum Anbieter |

14. Platz |

Degussa Bank |

ja |

zum Anbieter | |

15. Platz |

Credicom |

nein |

Testbericht | zum Anbieter |

16. Platz |

Targobank |

ja |

Testbericht | zum Anbieter |

17. Platz |

ING |

ja |

Testbericht | zum Anbieter |

18. Platz |

Kredit2Day |

ja |

Testbericht | zum Anbieter |

19. Platz |

Consorsbank |

ja |

zum Anbieter | |

20. Platz |

CreditSUN |

nein |

zum Anbieter | |

21. Platz |

Maxda |

nein |

Testbericht | zum Anbieter |

22. Platz |

Bon Kredit |

nein |

Testbericht | zum Anbieter |

23. Platz |

Creditplus Bank |

nein |

Testbericht | zum Anbieter |

24. Platz |

N26 |

ja |

zum Anbieter | |

25. Platz |

Couchkredit |

ja |

zum Anbieter | |

26. Platz |

Kredite24 Sofort |

ja |

Testbericht | zum Anbieter |

27. Platz |

Maxxkredit |

nein |

zum Anbieter | |

28. Platz |

DKB Bank |

nein |

zum Anbieter | |

29. Platz |

Commerzbank |

ja |

Testbericht | zum Anbieter |

30. Platz |

SWK Bank |

ja |

zum Anbieter | |

31. Platz |

1822direkt Bank |

nein |

zum Anbieter | |

32. Platz |

HypoVereinsbank |

nein |

zum Anbieter | |

33. Platz |

Oyak Anker Bank |

ja |

zum Anbieter | |

34. Platz |

Credimaxx |

nein |

zum Anbieter | |

35. Platz |

Santander |

nein |

zum Anbieter | |

36. Platz |

Deutsche Bank |

nein |

zum Anbieter | |

37. Platz |

Younited Credit |

ja |

zum Anbieter | |

38. Platz |

Duratio |

nein |

zum Anbieter | |

39. Platz |

Kredite24 Fix |

ja |

Testbericht | zum Anbieter |

40. Platz |

Volkswagen Bank |

ja |

zum Anbieter | |

41. Platz |

Bank of Scotland |

nein |

Testbericht | zum Anbieter |

42. Platz |

Dr. Klein |

nein |

zum Anbieter | |

43. Platz |

Norisbank |

nein |

zum Anbieter | |

44. Platz |

Heycash |

ja |

Testbericht | zum Anbieter |

45. Platz |

Qlick |

ja |

zum Anbieter | |

46. Platz |

Allgemeine Beamten Bank |

nein |

zum Anbieter | |

47. Platz |

Ofina |

ja |

Testbericht | zum Anbieter |

48. Platz |

Kredit1a |

nein |

zum Anbieter | |

49. Platz |

Kredite24 Privat |

nein |

Testbericht | zum Anbieter |

50. Platz |

Noricus Finanz |

nein |

Testbericht | zum Anbieter |

51. Platz |

Ikano Bank |

nein |

zum Anbieter | |

52. Platz |

Ferratum |

ja |

zum Anbieter | |

53. Platz |

PSD Bank |

ja |

zum Anbieter | |

54. Platz |

DSL Bank |

nein |

Testbericht | zum Anbieter |

Der Ablauf einer digitalen Unterschrift

Der Ablauf der Unterschrift ist eng mit dem Ablauf eines digitalen Kreditvertrages verknüpft. Dies gilt für alle Kredite, auch für einen Autokredit.

Zu Beginn entscheidet sich der Antragsteller für eine Bank. Benötigt er weitere Informationen, nimmt er Kontakt mit der Bank auf.

Die Konditionen sagen ihm zu, er stellt seine Kreditanfrage. Im Rahmen des elektronischen Prozesses erhält er sofort eine Darlehenszusage.

Mit der Anfrage hat er der Bank erlaubt, einmalig seine Kontoumsätze im Rahmen des Onlinebanking zu prüfen.

Mit der Zusage übersendet die Bank auch die Konditionen und den Kreditvertrag. Zunächst erfolgt das VideoIdent-Verfahren.

Im Rahmen dessen legitimiert sich der Antragsteller per VideoChat gegenüber dem Mitarbeiter einer Bank. Dafür benötigt er neben dem Computer noch ein Smartphone.

Nach erfolgter Legitimation bekommt er ein einmaliges Zertifikat zugesendet. Mit diesem Zertifikat kann er jetzt den Kreditantrag „unterschreiben“.

Das Zertifikat besitzt nur für diesen einen, speziellen Vorgang Gültigkeit. Mit der Nutzung des Zertifikats ist der Vertrag rechtskräftig unterschrieben. Es erfolgt in der Regel sofort die Auszahlung vom Geld auf das Konto.

Digitale Unterschrift und VideoIdent – wie hängt das zusammen?

Das Identifikationsverfahren mittels Video ist älter als die digitale Unterschrift. Es war der erste Schritt, dem Kunden den Weg zu einer Postfiliale zu ersparen.

Allerdings musste er zu Beginn den Vertrag unterschreiben. Es folgte noch der Weg zum Briefkasten, um den unterschriebenen Kreditvertrag mit den notwendigen Unterlagen an die Bank zu senden.

Mit dem VideoIdent-Verfahren wurde es auch üblich, Kontoauszüge nicht mehr als Kopie im Briefumschlag zu versenden. Darlehensnehmer konnten diese einscannen und hochladen.

Leider blieb immer noch die fehlende Unterschrift, die auf dem Vertrag geleistet werden musste.

Mit Einführung der digitalen Signatur wurde der Kreditvertrag endgültig vom Briefkasten auf den Computer verlagert. Der Kontocheck seitens der Bank macht inzwischen auch das Scannen der Kontoauszüge überflüssig.

Die Kombination aus diesen drei Faktoren, die eng verzahnt sind, ließ den vollständig digitalen Kredit Realität werden. Fehlt ein Baustein, ist er nicht möglich.

Wann ist eine digitale Unterschrift rechtssicher?

Es liegt an den Vertragspartnern, auf welche Form der Rechtssicherheit sie sich einigen. Der Gesetzgeber räumt ihnen hier Autonomie für die Verträge ein.

Üblicherweise ist die elektronische Signatur ausreichend. Dies gilt sowohl für den privaten Bereich als auch für das Geschäftsleben.

Der Gesetzgeber sieht allerdings einige Fälle vor, in denen er eine qualifizierte elektronische Signatur verlangt.

Welche Vertragsformen können digital unterzeichnet werden?

Inzwischen sind, aufgrund des hohen Sicherheitsstandards bei qualifizierten digitalen Signaturen fast alle Vertragsformen auch digital unterschreibbar.

Es gibt allerdings auch Ausnahmen:

| möglich | nicht möglich |

| Rechnungen | Mietvertrag über ein Jahr gemäß §§ 550, 578 Abs. 2 BGB |

| die meisten Kaufverträge | Bürgschaft einer natürlichen Person gemäß § 766 BGB |

| Verbraucherdarlehen | Schuldversprechen und Schuldanerkenntnis gemäß § 780 und 781 BGB |

| Willenserklärungen | |

| Gerichtsdokumente | |

| Bestellungen | |

| Aufträge | |

| Geschäftsbriefe | |

| Stornierungen | |

| Einzugsermächtigung |

Bei den Fällen, in denen die elektronische Unterschrift nicht möglich ist, handelt es sich um Rechtsverhältnisse, die einer Urkunde bedürfen. Das Gesetz sieht in diesen Fällen die „körperliche Greifbarkeit“ vor.

Was spricht für die digitale Signatur, was spricht dagegen?

Sicher wird sich der eine oder andere überlegt haben, welche Vorteile und welche Nachteile die digitale Signatur mit sich bringt. Wir können vorab sagen, die Liste der Nachteile fällt deutlich kürzer aus:

| Vorteile | Nachteile |

| Postlaufzeit entfällt | Computer zwingend notwendig |

| kein Papierkram | |

| echter Soforkredit | |

| Zeitersparnis | |

| Kostenersparnis |

Digitale Unterschrift, elektronische Unterschrift und digitale Signatur – die Unterschiede

Wir hatten bereits erwähnt, dass es Unterschiede zwischen der Unterschrift und der Signatur gibt. Digitale Unterschrift und elektronische Unterschrift bedeuten den identischen Sachverhalt.

Die Unterschrift als solche ist nicht besonders sicher. Jeder kann sie nachmachen, in dem er unter eine E-Mail den Namen der betroffenen Person setzt.

Selbst ein PDF-Dokument kann mit einer gefälschten Unterschrift versehen werden. Anders verhält es sich mit der digitalen Signatur.

Dieser liegt ein fälschungssicheres Zertifikat zugrunde und kann nur mit dem notwendigen Schlüsselpaar geöffnet werden. Die Signatur kann auch nicht losgelöst von dem Vorfall, für den sie erstellt wurde, genutzt werden.

| Verfahren | Sicherheit |

| einfache Textform | unsicher |

| Fortgeschrittene elektronische Signatur | mittel |

| Qualifizierte elektronische Signatur | hoch |

Fazit

Das Internet hat im ersten Schritt schon die Kreditaufnahme vollständig verändert. Kreditvergleiche machen die Kreditlandschaft transparent und zeigen, wo ein Kreditnehmer die besten Konditionen findet.

Banken, die eine digitale Signatur anbieten, zählen zu den Instituten mit der schnellsten Kreditvergabe. Die Banken, die nach wie vor an einer papierhaften Abwicklung festhalten, geraten früher oder später in das Hintertreffen.

Wer schnell ein Darlehen benötigt, ist mit einer Bank, die einen vollständig digitalen Kreditprozess ermöglicht, am besten bedient. Unsere Anbieterliste zeigt, welche Institute am schnellsten helfen, um wieder Liquidität zu erhalten.

Häufige Fragen

Im Zusammenhang mit der digitalen Signatur tauchen verbraucherseitig immer noch die einen oder anderen Fragen auf. Wir haben für Sie die häufigsten Fragen zusammengestellt.

Was ist eSign genau?

Bei eSign handelt es sich um eine Form der digitalen Signatur. Dabei wird ein Zertifikat erzeugt, welches nur für den einen Geschäftsvorfall Gültigkeit besitzt.

Muss ich für eine elektronische Unterschrift etwas zahlen?

Nein, die elektronische Unterschrift ist selbstverständlich kostenfrei. Sie stellt lediglich eine Form der Vertragsunterzeichnung dar, die auch Banken einen nutzen bringt.

Wie lange dauert eine elektronische Unterschrift

Die elektronische Unterschrift ist Bestandteil des Kreditantrages. Sie ist in kürzester Zeit vollzogen.

Bietet die Targobank eine elektronische Unterschrift an?

Die Targobank war eines der ersten Unternehmen, welches einen vollständig digitalen Kreditprozess angeboten hat. Damit war auch die elektronische Unterschrift integriert.

Was ist ein volldigitaler Kredit?

Ein volldigitaler Kredit kommt ohne jedes Papier aus. Die Antragstellung erfolgt online. Anstelle der Kontoauszüge ist der Kontocheck getreten, der im Rahmen des Onlinebankings erfolgt.

Das VideoIdent-Verfahren hat das PostIdent-Verfahren mit dem Weg zur Postfiliale abgelöst. Anstelle des papierhaften Kreditvertrages mit händischer Unterschrift ist die digitale Onlinesignatur getreten.

Hat ein digitaler Kreditvertrag irgendwelche Nachteile?

Der digitale Kreditvertrag bietet nur Vorteile. Die Bearbeitung erfolgt praktisch sofort.

Die Auszahlung kann innerhalb weniger Minuten auf dem Konto sein. Der digitale Kreditvertrag mach aus einem Ratenkredit einen echten „Sofortkredit“.

Warum haben nicht alle Banken eine elektronische Unterschrift?

Nicht alle Banken haben frühzeitig die Zukunft der elektronischen Unterschrift erkannt. Viele Institute hängen darüber hinaus auch mit ihrem technischen Standard dem aktuell Machbaren hinterher.

Gibt es einen Kredit ohne Identifikation?

Nein, es gibt keinen Kredit ohne Identifikation. Der Gesetzgeber sieht im Rahmen des Geldwäschegesetzes vor, dass sich jeder Kreditnehmer bei Vertragsabschluss identifizieren muss.

Kann ich einen Kredit komplett online abschließen?

Ja, dank der digitalen Signatur, dem Kontocheck und dem VideoIdent-Verfahren ist ein Kreditantrag vollständig online machbar. Der Antragsteller muss im Idealfall noch nicht einmal Kontoauszüge einscannen und hochladen.

Ist eine digitale Unterschrift rechtssicher?

Eine digitale Unterschrift als solche ist rechtssicher. Der Gesetzgeber überlässt es den Vertragsparteien, für welche Variante sie sich entscheiden.

Hängt der digitale Kontoblick mit der digitalen Unterschrift zusammen?

Der digitale Kontoblick oder auch Kontocheck ist eng mit der digitalen Unterschrift verknüpft. Diese beiden Komponenten, zusammen mit dem VideoIdent-Verfahren, ermöglichen einen Kreditantrag ohne den Weg zum Briefkasten oder zur Post.