Zusammenfassung der Redaktion

Übersicht und Kontrolle über Finanzen: Ein Haushaltsbuch hilft dabei, Ausgaben zu überblicken und Sparpotenziale zu entdecken. Es bietet eine sortierte Aufstellung monatlicher Ausgaben und kann in verschiedenen Formen geführt werden, wie z.B. in einer App, Excel-Liste oder als physisches Buch.

Vorteile des Haushaltsbuchs: Durch das Führen eines Haushaltsbuchs erhält man Klarheit über Ausgabenmuster und potenzielle Kostentreiber. Es ermöglicht eine gezielte Finanzplanung und kann zur Selbstkonditionierung auf Sparsamkeit führen. Außerdem hilft es, finanzielle Konflikte in der Familie mit Fakten zu klären.

Mögliche Fehler und Lösungen: Häufige Fehler beim Führen eines Haushaltsbuchs sind unzuverlässige Datenerfassung, mangelnde Ordnung und inkonsequentes Weiterführen. Diese Fehler können durch regelmäßiges, diszipliniertes Eintragen und sinnvolle Strukturierung der Ausgaben vermieden werden.

Praktische Umsetzung und Tools: Es gibt verschiedene Methoden und Tools, um ein Haushaltsbuch zu führen, darunter Apps, Excel-Dateien, spezielle Software oder die traditionelle schriftliche Methode. Jede Methode hat ihre Vor- und Nachteile, und die Wahl hängt von den individuellen Präferenzen und Bedürfnissen ab.

„Am Ende des Portemonnaies ist immer noch viel Monat übrig“ – eine scherzhafte Redewendung, die jedoch ein großes Problem ausdrückt. Geht es ihnen auch so, dass Sie nicht wirklich wissen, wofür Sie wie viel Geld ausgeben?

Stehen Sie auch Monat für Monat vor der Situation, dass das Geld entweder gar nicht reicht oder mit starken Einschränkungen gerade so? Damit sind Sie nicht allein.

Doch zum Glück gibt es eine Lösung! Mit einem Haushaltsbuch kehrt die Übersicht über Ihre Ausgaben ein und Sie können schnell Sparpotenziale aufdecken.

Schauen wir uns nun gemeinsam an, was ein Haushaltsbuch ist und wie Sie dieses erfolgreich führen können!

Haushaltsbuch – was ist das eigentlich?

Ein Haushaltsbuch hilft Ihnen dabei, Ihre monatlichen Ausgaben im Blick zu behalten. Dabei handelt es sich um eine sortierte Aufstellung aller Geldbeträge, die Sie innerhalb eines Monats ausgeben.

Dabei kann es sich sowohl um ein klassisches Buch handeln als auch um eine elektronische Lösung. Heute werden sowohl Apps als auch Excel-Listen und spezielle Software angeboten.

Doch was bringt es Ihnen konkret, ein Haushaltsbuch zu führen? Schauen wir uns gemeinsam Vorzüge einer solchen Ausgabenaufstellung an.

Welche Vorteile bringt es, ein Haushaltsbuch zu führen?

Ein Haushaltsbuch bringt Ihnen tatsächlich einige klare Vorteile, die Ihre finanzielle Situation auf Dauer ändern können. Dazu gehören:

Sie sehen genau, wo Ihr Geld hinfließt

Die offensichtlichste Vorteil liegt in der besseren Übersicht. Sie können nach einigen Wochen oder Monaten sofort erkennen, wofür Sie wie viel Geld ausgeben.

Dies stärkt das Gefühl der Sicherheit. Nun wissen Sie nämlich, was die große Blackbox Ihrer persönlichen Finanzen ausmacht.

Sie können Kostentreiber leichter erkennen

Finanzielle Engpässe haben nicht immer sofort ersichtliche Ursachen. Ohne entsprechende Daten über Ihre Finanzen können Sie jedoch nur mutmaßen, wo geheime Kostentreiber liegen.

Mit einem Haushaltsbuch erkennen Sie allerdings sehr schnell, in welchen Bereichen zu viel Geld fließt. Auf Basis dieser Aufstellung können Sie daraufhin gegensteuern und Ihre finanzielle Situation verbessern.

Das Haushaltsbuch bietet die Grundlage für Ihre Finanzplanung

Am Anfang steht der Überblick. Mit den Informationen aus Ihrem Haushaltsbuch ist es daraufhin möglich, Ihre eigene Finanzplanung voranzutreiben.

So können Sie Sparpotenziale ausloten und auf Dauer eventuell jeden Monat einen gewissen Überschuss erwirtschaften.

Sie konditionieren sich selbst auf Sparsamkeit

Ein Haushaltsbuch bildet Ihr finanzielles Verhalten ab. Allein die Tatsache, dass Ihnen dieses bewusst wird, sorgt für erhöhte Sparanstrengungen.

Sie nutzen auf diese Weise ganz unbewusst einen Ansatz der Verhaltenstherapie. Durch die Selbstbeobachtung werden Ihnen bestimmte Verhaltensweisen klar und Sie reagieren automatisch darauf.

Darüber hinaus kann sich das Haushaltsbuch ebenfalls unbewusst fast zu einer spielerischen Betätigung entwickeln. Wenn Sie beispielsweise Ihre Kosten senken, werten Sie dies unterbewusst als Erfolg.

Ein solcher Erfolg motiviert Sie dazu, im nächsten Monat eventuell noch mehr Geld einzusparen. Auf diesem Weg kann das Haushaltsbuch von einer lästigen Pflicht zu einem hilfreichen Ritual werden, dass zudem Spaß macht.

Fakten helfen bei finanziellen Konflikten in der Familie

Wenn das Geld knapp ist, reagieren alle Beteiligten in einem Haushalt emotional. So kommt es schnell zu Schuldzuweisen, wer wann zu viel Geld ausgibt.

Mit dem Haushaltsbuch haben Sie Fakten in der Hand. So lassen sich bestimmte Vorwürfe gleich entkräften.

Diese Vorteile zeigen sehr eindrucksvoll, dass ein Haushaltsbuch grundsätzlich eine sinnvolle Maßnahme darstellt. Sie bringen Ordnung in Ihre Finanzen und können letztlich auch noch Geld sparen!

Welche Fehler können beim Führen eines Haushaltsbuchs entstehen?

Wenn Sie durch Ihr Haushaltsbuch Ihre Einnahmen und Ausgaben kennen, führt dies im Normalfall zu besseren finanziellen Entscheidungen. Doch leider gibt es auch einige potenzielle Fehler, die den Nutzen deutlich einschränken.

Dazu gehören:

Unzuverlässige Erfassung der Daten

Der größte potenzielle Stolperstein besteht darin, dass Sie die Daten nicht vollständig erfassen. Ein solches Problem ist immer dann akut, wenn Sie die Eintragung auf die lange Bank schieben.

Es kann immer mal vorkommen, dass Sie den Wocheneinkauf erst am nächsten Tag eintragen. Problematisch wird es hingegen, wenn Sie das Haushaltsbuch für eine ganze Woche oder einen Monat nachtragen.

Ein solches Vorhaben sorgt dafür, dass Sie mehr Fehler machen. Zudem besteht die Gefahr unvollständiger Daten.

Dies wiederum würde das Haushaltsbuch weniger aussagekräftig machen. Wenn das Buch die Wirklichkeit nicht richtig abbildet, können Sie auf dieser Basis auch keine erfolgreichen finanziellen Entscheidungen treffen.

Fehlende Ordnung im Haushaltsbuch

Auf den ersten Blick erscheint es sinnvoll, die Einkäufe einfach chronologisch in das Haushaltsbuch zu schreiben. Dieser Eindruck täuscht jedoch.

Wenn Sie die einzelnen Ausgabenposten nicht bestimmten Bereichen zuordnen, verzetteln Sie sich viel zu leicht. Ein Haushaltsbuch muss also übersichtlich geordnet werden!

Nach kurzer Zeit wieder damit aufhören

Ein Haushaltsbuch erfordert Disziplin, denn es bringt in erster Linie Arbeit mit sich. Aussagekräftige Informationen lassen sich normalerweise erste nach wenigen Monaten herausziehen.

Und genau hier ist die Falle! Wenn Sie bereits vorher aufhören, können Sie keinen Nutzen daraus ziehen.

Aus diesem Grund gilt: Auch wenn zunächst nicht wirklich erfolgversprechend erscheint, sollten Sie dranbleiben!

Abschreckung durch das bisherige Verhalten

Mit dem eigenen Verhalten konfrontiert zu werden, ist mitunter sehr schmerzlich. Gerade wenn Ihnen bewusst wird, dass Sie eventuell für eher sinnlose Dinge zu viel Geld ausgeben.

Lassen Sie sich davon jedoch nicht abschrecken und halten Sie trotzdem durch. Nur durch Erkenntnis und Verhaltensänderung können Sie das Verhältnis von Einnahmen und Ausgaben verbessern!

Abschreckung durch Spott von außen

Niemand mag es, für sein Verhalten Spott oder abfällige Bemerkungen abzubekommen. Leider kann dies bei einem Haushaltsbuch durchaus passieren.

Nicht jeder glaubt an den Nutzen. Hier ist es jedoch wichtig, sich gerade in den ersten Wochen nicht vom eigenen Weg abbringen zu lassen.

Haushaltsbuch führen – so geht’s

Es gibt kein Patentrezept, wie Sie ein Haushaltsbuch führen sollten. Dennoch existieren Grundlagen, die Ihnen dabei helfen.

Werfen wir also gemeinsam einen Blick auf diese Grundlagen, damit Sie ein Verständnis dafür bekommen.

Wie ist ein Haushaltsbuch aufgebaut?

Grundsätzlich hat ein Haushaltsbuch die Aufgabe, Ihnen zu zeigen, wohin Ihr Geld wandert. Somit ist es also am sinnvollsten, den Weg komplett zu verfolgen:

- Sie erhalten Geld (Lohn und Gehalt, Mieteinnahmen, Kapitaleinkünfte)

- Ein Teil wird automatisch abgebucht (fixe Kosten wie Miete, Strom, Versicherungen etc.)

- Ein Teil steht zu Ihrer Verfügung (das Budget für Ihre Ausgaben)

- Sie nutzen das Budget (Lebensmittel, Kleidung, Hygiene, Freizeitausgaben etc.)

Die ersten beiden Teilbereiche sind relativ einfach. Im Normalfall dürften Ihre Einnahmen relativ gleichmäßig ausfallen.

Auch die Fixkosten wie Miete, Strom, Versicherungen und auch Telekommunikation verbleiben oft überlängere Zeiträume auf gleichem Niveau. Zur Übersicht werden diese Bereiche in einer Tabelle notiert.

Diese könnte so aussehen:

| Monat | Einnahmen | Miete | Energie | Telefon | Versicherung | Budget |

| 1 | 1.800 € | 580 € | 80 € | 70 € | 50 € | 1.020 € |

| 2 | 1.800 € | 580 € | 80 € | 70 € | 50 € | 1.020 € |

| 3… | 1.800 € | 580 € | 80 € | 70 € | 50 € | 1.020 € |

| Jahr | 21.600 € | 6.960 € | 960 € | 840 € | 600 € | 12.240 € |

Tabelle 1: Beispiel für die Gegenüberstellung von Einnahmen und fixen Kosten im Haushaltsbuch

Diese Aufstellung bietet eine vereinfachte Form, da es in den meisten Haushalten noch weitere fixe Ausgaben gibt. Hier sollten Sie jedoch tatsächlich nur feste und regelmäßige Kosten erfassen.

Diese zeichnen sich durch 2 Merkmale aus:

- Sie fallen jeden Monat konstant an

- Sie lassen sich nicht einfach so einsparen

Sie erhalten durch eine Gegenüberstellung der Einnahmen und der fixen Kosten einen Überblick darüber, wie viel Geld Ihnen eigentlich zur Verfügung steht. Zur Vereinfachung nennen wir diesen Betrag das monatliche Budget.

Variable Ausgaben als kniffeliger Teil des Haushaltsbuchs

Den weitaus kniffligeren Teil machen Ihre variablen Ausgaben aus. Dabei geht es um das Geld, dass Sie über den Monat hinweg für Einkäufe verschiedenster Art bezahlen.

Typische Ausgabenposten sind dabei:

- Lebensmittel

- Kleidung

- Hygieneartikel

- Imbiss- und Restaurantbesuche

- Ausgaben für Ausflüge und Freizeitaktivitäten

- Online-Shopping

Besonders problematisch ist hierbei, dass wir über diese Ausgaben keinen Überblick haben. Wir gehen Einkaufen oder Ins Kino und zahlen den dort verlangten Preis.

Oft merken wir, wenn wir bei einem Einkauf einmal sehr viel Geld ausgegeben haben. Passiert dies jedoch ständig, schleicht sich irgendwann ein regelmäßiger Fehlbetrag ein.

Vereinfacht gesagt: Wir geben mehr aus, als unser Budget zulässt. Der Ausgleich erfolgt nicht selten über den Dispokredit, der wiederum selbst Kosten nach sich zieht.

Unser Tipp

Tipp: Wer sein Dispo auf dem Girokonto ständig in Anspruch nimmt, sollte den Dispokredit mit einem Kreditvergleich in einen Ratenkredit umwandeln und im Anschluss den Dispo auf dem Konto löschen lassen.

Genau hier setzt der Kernaspekt des Haushaltsbuchs an. Sie erstellen gewisse Kategorien und ordnen Ihre Ausgaben regelmäßig diesen Kategorien zu.

Variable Ausgaben in Kategorien einteilen und regelmäßig zuordnen

Hierbei ist es sinnvoll, die Anzahl der Kategorien nicht zu hoch anzusetzen. Eine sinnvolle Einteilung könnte beispielsweise so aussehen:

- Lebensmittel (alle Einkäufe rund ums Essen und Trinken)

- Hygieneartikel (alles rund um Körperhygiene und Hausputz)

- Sonstiges (Krimskrams, der im Supermarkt sonst noch gekauft wird)

- Shopping (alles, was außer der Reihe eingekauft wird: Kleidung, Unterhaltungselektronik etc.)

- Kfz (wenn vorhanden, dann Sprit)

Je nach individueller Situation können Sie hier noch Kategorien hinzufügen oder rausnehmen. Am wichtigsten ist hierbei, dass Sie später gut erkennen können, welche Kategorie für was steht.

Die regelmäßige Arbeit besteht nun darin, dass Sie alle Ausgaben regelmäßig den einzelnen Kategorien zuordnen. Nach 1-2 Monaten sehen Sie dann genau, wofür Sie wie viel Geld ausgeben!

Was lässt sich als Haushaltsbuch nutzen?

Wenn Sie ein Haushaltsbuch führen möchten, haben Sie heute ganz unterschiedliche Möglichkeiten. Schauen wir uns diese einmal genauer an:

Haushaltsbuch als App – alle Apps im Vergleich

Da wir heute unser Smartphone für immer mehr Dinge nutzen, besteht natürlich auch die Möglichkeit, das Haushaltsbuch in einer App zu führen.

Die Vor- und Nachteile dieser Lösung:

| Vorteile | Nachteile |

| Daten lassen sich schnell eintippen oder gar scannen | Große Auswahl an Apps sorgt für erschwerte Anbieterwahl |

| Das Smartphone ist heute fast immer dabei | Datensicherheit ist ein kniffeliger Bereich |

| Auswertungen führen die Apps automatisch aus | Einige Apps sind sehr komplex |

Tabelle 2: Vor- und Nachteile einer App als Haushaltsbuch

Da heute sehr viele Apps angeboten werden, sollten Sie im Vorfeld verschiedene Optionen vergleichen. Wir haben uns einige Angebote einmal genauer angeschaut:

Money Manager (Basic: kostenfrei / Premium: 4,99 €)

Quelle: Google Play Store

Mit der Money Manager App von Realbyte Inc. erhalten Sie ein vollwertiges Haushaltsbuch, welches auch höheren Ansprüchen genügt.

Der Funktionsumfang ist dabei sehr umfangreich:

- Automatische Einstellung von Daueraufträgen möglich (für fixe Kosten)

- Kategorien und Unterkategorien können frei festgelegt werden

- Umfangreiche Dateneingabe möglich (nicht alles sind Pflichtfelder)

- Umfangreiche Statistiken (durch die vielen eingegebenen Daten)

- Einstellung von Budgets für einzelne Kategorien möglich

- Übertragung der Daten aus den PC möglich (nur in der Premium-Version)

Wenn Sie also eine App für einen detaillierten finanziellen Überblick suchen, ist der Money Manager für Sie genau richtig. Der Detailreichtum ist jedoch nicht jedermanns Sache, weil die Dateneingabe auf diese Weise sehr kompliziert ausfällt.

Bluecoins Finanzen & Haushalt (Basic: kostenfrei / Premium: 6,49 €)

Quelle: Google Play Store

Auch Bluecoins Finanzen & Haushalt kann mit einem sehr großen Funktionsumfang aufwarten. Dabei punktet vor allem das aufgeräumte und intuitive Design.

Mögliche Funktionen:

- Kategorien individuell erstellen

- Einrichtung von Zielbudgets für einzelne Kategorien möglich

- Umfangreiche Statistiken

- Erinnerungen an fällige Rechnungen (nur Premium-Version)

- Reise-Modus

- Datensicherung in der Cloud (nur Premium-Version)

- Belegfotos (von Rechnungen) möglich

Wer eine einfache Menüführung zu schätzen weiß und ansonsten viele Funktionen benötigt, liegt hier genau richtig. Eine Datensicherung in der Cloud ist jedoch leider nur mit der kostenpflichtigen Version möglich.

Easy Home Finance (kostenfrei)

Quelle: Google Play Store

Easy Home Finance mag optisch nicht der absolute Hingucker sein, bietet ansonsten aber fast alles, was ein Haushaltsbuch benötigt. Besonders die einfache Menüführung überzeugt.

Die möglichen Funktionen:

- Kategorien individuell einstellbar

- Einrichtung von Daueraufträgen

- Export der Daten im Excel-Format

- Umfangreiche grafische Auswertungen

Leider lassen sich die einzelnen Unterkategorien nicht budgetieren, aber ansonsten ist diese kostenfreie App durchaus konkurrenzfähig. Hier gefällt zudem die Tatsache, dass im kostenfreien Modus keine Werbung platziert wird.

Unser Haushaltsbuch (Basic: kostenfrei, Premium: 2,99 €)

Quelle: Google Play Store

Unser Haushaltsbuch ist eine App von Mavi Software, die vom Design sehr an Google-Produkte wie Gmail erinnert. Ansonsten werden alle gängigen Funktionen unterstützt:

- Daueraufträge sind möglich

- Einzelne Kategorien editierbar

- Budgets für einzelne Kategorien einstellbar

- Belegfotos möglich

- Exportfunktion für das CSV- und HTML-Format

Die deutschsprachige App bietet alle nötigen Features und ist zudem auch noch kostenfrei nutzbar. Durch die Bezahl-Version können Sie die Werbung abschalten.

SayMoney – Haushaltsbuch (Basic: kostenfrei, Premium: 0,89 €, mit allen Features: 4,88 €)

Quelle: Google Play Store

SayMoney stellt eine grafisch etwas spärlicher ausgestattete App dar, die ansonsten jedoch sehr intuitiv daherkommt. Der Funktionsumfang im Einzelnen:

- Daueraufträge sind möglich (zunächst nur 10 Stück, für 0,89 Euro lässt sich die Begrenzung aufheben)

- Kategorien und Unterkategorien editierbar

- Umfangreiche Statistiken

- CSV- Import und Export möglich (nur in der Vollversion)

- Währungsrechner

- Sprachfunktion

Die Sprachfunktion lässt sich bei dieser App besonders hervorheben. Leider sind die Sprachbefehle begrenzt. Sollte dieser Bereich ausgebaut werden, vereinfacht dies die Dateneingabe deutlich.

Budgetlimits werden Sie hier jedoch leider vermissen. Trotzdem ist SayMoney eine rundherum solide Haushaltsbuch-App.

Monefy – Geldmanager (Basic: kostenfrei, Premium: 2,50 €)

Quelle: Google Play Store

Der Monefy Geldmanager stellt eine benutzerfreundliche Anwendung dar, die vor allem durch seine unkomplizierte Dateneingabe auffällt.

Der Funktionsumfang im Einzelnen:

- Kategorien und Unterkategorien editierbar

- CSV-Export möglich

- Cloud-Export möglich (nur in der Vollversion)

- Solide Statistiken

Mit dem Monefy Geldmanager können Sie zwar keine Budgetlimits einstellen und auch Daueraufträge lassen sich noch nicht einrichten. Ansonsten bietet das werbefreie Haushaltsbuch allerdings einen soliden Funktionsumfang.

Haushaltsbuch-Apps im direkten Vergleich

| Anbieter | Werbung | Dauer-aufträge | Kategorien editieren | Budgetlimits | Kosten |

| Money Manager | ja | Ja | Ja | Ja | Basic: kostenfrei, Premium: 4,99 € |

| Blue Coins | Ja | Ja | ja | ja | Basic: kostenfrei, Premium: 6,49 € (8 US-Dollar) |

| Easy Home Finance | Nein | ja | Ja | Nein | kostenfrei |

| Unser Haushaltsbuch | ja | ja | ja | Ja | Basic: kostenfrei, Premium: 2,99 € |

| SayMoney | nein | Ja | Ja | nein | Basic: kostenfrei, Version 1: 0,89 €, Vollversion: 4,88 € |

| Monefy Geldmanager | nein | nein | ja | nein | Basic: kostenfrei, Premium: 2,50€ |

Tabelle 3: Haushaltsbuch-Apps im direkten Vergleich, Hinweis: Die Preise können sich künftig ändern (Stand: 11/2023)

Haushaltsbuch als Excel-Datei

Eine etwas ältere Variante stellt das Haushaltsbuch als Excel-Datei dar. Wenn Sie sich mit der Tabellenkalkulation auskennen, bietet ein solche Aufstellung jedoch große Vorteile.

Zum einen sind Sie bei der Erstellung sehr flexibel und zum anderen können Sie auch Auswertungen komplett nach Ihren Vorstellungen vornehmen. Wahlweise gibt es heute jedoch auch viele kostenfreie Vorlagen.

Die Vor- und Nachteile dieser Lösung:

| Vorteile | Nachteile |

| Umfangreiche Möglichkeiten zur Auswertung | Excel erfordert eine gewisse Einarbeitung |

| Völlige Freiheit in der Gestaltung | Volle Eigenverantwortung kann zu Überforderung und Fehlern führen |

| Von einfachen bis komplexen Lösungen ist alles möglich | Nicht immer und überall verfügbar (im Urlaub z.B.) |

Tabelle 4: Vor- und Nachteile von Haushaltsbüchern als Excel-Datei

Schauen wir uns beispielhaft eine entsprechende Vorlage an, die Sie kostenlos herunterladen können:

Excel-Vorlage von Spartipp-Haushalt.de (kostenfrei)

Die Vorlage ist sehr umfangreich gestaltet und beinhaltet nahezu alle vorstellbaren Kostenpunkte. Trotzdem haben Sie die Möglichkeit, jederzeit noch eigene Kategorien einzufügen.

Zudem existieren sowohl eine Jahresübersicht und einzelne Untermappen für die jeweiligen Monate.

Quelle: Spartipp-Haushaltsbuch.de

Haushaltsbuch als Computer-Software

Auch heute können Sie natürlich noch eine Software kaufen oder downloaden, mit der sich die eigenen Finanzen ordnen lassen.

Die meisten der Programme sind recht umfangreich und bieten deutlich mehr Funktionen als eine reine Aufstellung Ihrer Einnahmen und Ausgaben.

Die Vor- und Nachteile dieser Lösung:

| Vorteile | Nachteile |

| Komfortabel und einfach vom am eigenen PC | Der Funktionsumfang kann gerade Anfänger verwirren |

| Sehr viele Funktionen | Nutzung nur am PC oder Laptop möglich (nicht immer verfügbar) |

| Auswertungen lassen sich grafisch auswerten | Design oft etwas angestaubt |

Tabelle 5: Vor- und Nachteile von Haushaltsbüchern als Software

Auch in diesem Bereich gibt es mittlerweile eine große Auswahl. Schauen wir uns auch hier exemplarisch zwei auch kostenfrei nutzbare Angebote an:

MyMicroBalance (Basic: kostenfrei, VIP-Lizenz: 19,90 € pro Jahr)

Quelle: mymicrobalance

MyMicroBalance ist eine Software, die stetig weiterentwickelt wird und Ihnen einen guten Finanzüberblick liefert. Die Oberfläche ist intuitiv, auch wenn das Design etwas in die Jahre gekommen zu sein scheint.

Der Funktionsumfang im Einzelnen:

- Die Kategorisierung lässt sich individuell erweitern

- Daueraufträge (wiederkehrende Zahlungen) lassen sich einrichten

- Umfangreiche Auswertungen

- Zusätzliche Smartphone-App

- Import- und Export-Funktion für Daten verfügbar

- Synchronisation zwischen Smartphone und PC sowie verschiedenen Familienmitgliedern möglich (nur mit VIP-Schlüssel)

- Passwortschutz

Der große Funktionsumfang schränkt gerade am Anfang die Übersicht eventuell etwas ein. Unter dem Strich bietet MyMicroBalance allerdings alles, was Sie von einer Finanzsoftware für den Haushalt erwarten können.

Aquamarin Haushaltsbuch (Basic: kostenfrei, werbefrei: 6,49 €)

Quelle: Haushaltsbuch.org

Das Aquamarin Haushaltsbuch ist eine bewusst einfach gehaltene Software, die auf einen zu umfangreichen Funktionsumfang verzichtet. So können Sie schnell und einfach Ihre Finanzen verwalten.

Der Funktionsumfang im Einzelnen:

- Daueraufträge für regelmäßige Zahlungen lassen sich einrichten

- Kategorien lassen sich individuell anpassen

- Datenimport über CSV möglich

- Synchronisation für das eigene Konto über PSD2 möglich

- Umfangreiche Auswertungen

Wenn Sie ein unkompliziertes Programm für die Aufstellung Ihrer Einnahmen und Ausgaben suchen, liegen Sie hier durchaus richtig.

Haushaltsbuch als Browser-Tool

Sie möchten ihr Haushaltsbuch unkompliziert führen und nicht erst Installationen durchführen? In diesem Fall ist ein Online-Tool das Mittel Ihrer Wahl.

Zunächst registrieren Sie einen Benutzeraccount und schon kann es losgehen. Künftig reicht ein Login und Sie können Ihre Finanzdaten bequem verwalten.

Die Vor- und Nachteile dieser Lösung:

| Vorteile | Nachteile |

| Ohne große Vorbereitung einsetzbar (keine Installation erforderlich) | Sie benötigen stets einen Zugang zum Internet |

| Keine Ortsbindung (Sie können das Tool von jedem Online-Zugang nutzen) | Die Sicherheit Ihrer Daten ist unklar |

| Auch im Urlaub einsetzbar |

Tabelle 6: Vor- und Nachteile eines Online-Haushaltsbuchs

Selbstverständlich gibt es auch in diesem Bereich verschiedene Lösungen. Schauen wir uns exemplarisch zwei dieser Online-Tools genauer an:

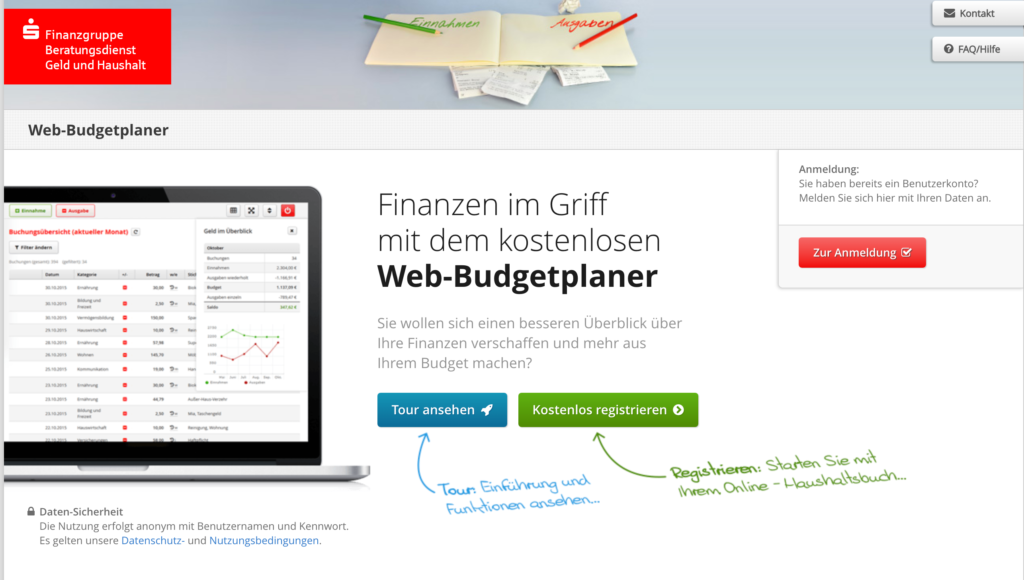

Web-Budgetplaner der Sparkassen-Finanzgruppe (kostenfrei)

Quelle: GeldundHaushalt.de/Budgetplaner

Der Web-Budgetplaner der Sparkassen Finanzgruppe ist ein kostenloses Online-Haushaltsbuch, bei dem kaum Wünsche offenbleiben. Sie können Ihre Daten bequem eingeben und eine begleitende Mobile-Version nutzen.

Die Funktionen im Überblick:

- Kategorien lassen sich bearbeiten

- Durch Tagging lassen sich bestimmte Kategorien aufschlüsseln oder bündeln

- Einrichtung von Budgets ist möglich

- Umfangreiche Auswertungen sind möglich

- Export-Funktion für Excel und CSV-Format vorhanden

Leider existiert keine Import-Funktion und auch eine Synchronisation mit dem eigenen Konto bei der Bank wird nicht zur Verfügung gestellt.

Dies geschieht laut Aussage der Sparkassen-Finanzgrippe im Sinne des Datenschutzes. Der Web-Budgetplaner ist somit als geschlossenes System konstruiert.

Unter dem Strich eine komfortable und vollkommen kosten- sowie werbefreie Lösung, die sicherlich einen genaueren Blick verdient.

MoneyControl (je nach Modell 2,33 bis 4 € pro Monat)

Quelle: Primoco.de

MoneyControl ist eine grundsolide Online-Plattform, mit der Sie Ihre persönlichen Finanzen ordnen können. Im ersten Monat lässt sich das Tool kostenfrei testen und sie haben die Möglichkeit, sich mit der Nutzung vertraut machen.

Die Funktionen im Überblick:

- Kategorisierung lässt sich frei gestalten

- Ausgaben lassen sich verschiedenen Personen und Konten zuordnen

- Wiederholende Zahlungen stellen kein Problem dar

- Umfangreiche und frei konfigurierbare Auswertungen

- Zusätzliche App für alle gängigen Mobilgeräte

- Synchronisation zwischen verschiedenen Endgeräten möglich

- Hohe Anforderungen an den Datenschutz

Mit MoneyControl erhalten Sie nach wenigen Monaten ein aussagekräftiges Bild Ihrer Ausgaben und Einnahmen. Die Kosten halten sich in Grenzen und sind für den Funktionsumfang durchaus angemessen.

Schriftliches Haushaltsbuch in Papierform

Der Klassiker in Papierform erfreut sich auch heute noch großer Beliebtheit. Wenn Sie auf elektronische Unterstützung verzichten möchten, können Sie Ihre Finanzen auch so ordnen und Geld sparen.

Mittlerweile gibt es zudem zahlreiche Vorlagen, die Ihnen die Kalkulation einfacher machen.

Die Vor- und Nachteile dieser Lösung:

| Vorteile | Nachteile |

| Intensive Beschäftigung sorgt für tiefes Eintauchen in die Materie | Höherer Aufwand |

| Das Buch als haptischer Gegenstand kann eine zusätzliche Motivation darstellen | Keine automatischen Auswertungen |

| Erinnerungsfunktion bei sichtbarer Platzierung | Höhere Gefahr von Rechenfehlern |

| Sie können das Buch individuell gestalten | Auf Reisen zusätzlicher Ballast |

Tabelle 7: Vor- und Nachteile von handschriftlichen Haushaltsbüchern

In diesem Bereich gibt es zahllose Lösungen, die zudem auch schöne Vorlagen beinhalten. Werfen wir auch hier exemplarisch einen genaueren Blick auf ein Produkt:

Mein Haushaltsbuch (Preis bei Amazon: 5,99€)

Link für Screenshots:

Quelle: Amazon

Das Buch enthält angenehm gestaltete Tabellen, um alle wichtigen Daten festzuhalten. So können Sie Ihre Geldbestände auflisten und danach die festen Einnahmen und Ausgaben eintragen.

Für die variablen Ausgaben existieren zusätzliche Tabellen. Eine Jahresübersicht sowie Seiten für persönliche Notizen runden das Buch ab.

Lediglich die Kategorisierung fällt hierbei schwächer aus, weil die Ausgaben in der Tabelle nur mit einem Kürzel zu kennzeichnen sind.

Alles in allem können Sie jedoch auch so einen guten Überblick über Ihre Geldströme erhalten.

Tipps und Tricks: So wird Ihr Haushaltsbuch ein Erfolg

Die Aufstellung der eigenen Einnahmen und Ausgaben ist ein Schritt hin zu besserer finanzieller Übersicht. Sie haben jedoch nur dann Erfolg, wenn Sie dies zumindest über einen gewissen Zeitraum hinweg auch durchziehen.

Darüber hinaus erweisen sich auch die richtige Gestaltung des Haushaltsbuchs sowie die Auswertung und Interpretation der Daten als wichtig.

Mit den folgenden Tipps wird es deutlich einfacher, das Vorhaben am Ende zum gewünschten Ziel zu führen.

Definieren Sie vorher Ihre Ziele!

Sie möchten einfach nur einen Überblick oder monatlich einen bestimmten Überschuss erzielen? Beides legitime Ziele, jedoch sollten sie Ihnen bekannt sein.

Ohne die Definition sinnvoller Ziele fehlt Ihnen die Motivation, lange durchzuhalten.

Die folgenden Tipps helfen Ihnen dabei:

Erkennen Sie das Ziel hinter dem Ziel

Machen Sie sich am besten klar, was sie durch die Einsparung erreichen möchten. Hierbei geht es also um das Ziel hinter dem Ziel.

Geld allein ist oft nur das Mittel, um sich Wünsche zu erfüllen. Häufige Wünsche sind dabei:

- Mehr finanzielle Sicherheit durch den Aufbau einer Reserve

- Die Finanzierung einer Traumreise

- Der Kauf oder Bau einer Immobilie

- Die Anschaffung des eigenen Traumautos oder anderer Gegenstände

- Vorsorge fürs Alter

- Das Erreichen finanzieller Unabhängigkeit

Sobald Sie genau wissen, warum Sie Ihre Finanzen ordnen möchten, wird Sie dies auch besonders motivieren, durchzuhalten!

Belohnen Sie sich auch für kleine Erfolge

Sie haben es geschafft, die Ausgaben zu senken und erstmals einen kleinen Überschuss zu erzielen? Belohnen Sie sich dafür, indem Sie sich einen kleinen Herzenswunsch erfüllen.

Dies motiviert Sie, auch in Zukunft dabei zu bleiben und Ihre finanzielle Situation weiter zu verbessern!

Auch wenn es schwerfällt: Halten Sie durch!

Haushaltsbücher bieten erst dann wirkliche Vorteile, wenn diese eine gewisse Zeit lang geführt werden. Erste sinnvolle Informationen erhalten Sie nach 1-2 Monaten.

Aus diesem Grund ist es äußerst wichtig, dass Sie zumindest solange durchhalten. Im Idealfall entwickelt sich die Finanzplanung jedoch zu einem dauerhaften Begleiter!

Die folgenden Tipps sollen Ihnen helfen, Ihr Durchhaltevermögen zu steigern:

Entwickeln Sie Routinen

Haben Sie sich schon einmal überlegt, warum Sie sich jeden Tag anziehen oder die Zähne putzen. Normalerweise bereitet Beides kaum Mühe.

Der Grund dafür liegt in der Tatsache, dass wir Menschen Gewohnheitstiere sind. Im besten Fall nutzen Sie dies auch für Ihr Haushaltsbuch.

Entwickeln Sie einen festen Ablauf, wann Sie die Daten in Ihr Haushaltsbuch eintragen und wann Sie Auswertungen machen. Dies kann sowohl ein fester Ort (z.B. das Lieblingssofa mit dem Laptop) als auch eine feste Zeit sein.

Nach 2-3 Monaten haben Sie aus einem kleinen Ritual eine feste Routine gemacht und es fällt Ihnen nicht mehr schwer.

Ziehen Sie regelmäßig Bilanz

Wenn Sie jeden Monat Bilanz ziehen, erkennen Sie schnell die Vorteile, die Ihnen die Kostenaufstellung bringt. Erfolge sorgen immer für Motivation und helfen Ihnen, durchzuhalten!

Sammeln Sie Belege

Gerade bei kleinen Einkäufen passiert es schnell, dass sie in Vergessenheit geraten. Aus diesem Grund sollten die Kassenbelege gewohnheitsmäßig mitnehmen und sammeln.

Sie scheuen den Papierkram? Kein Problem! Machen Sie stattdessen mit dem Handy ein Foto vom Kassenbon und Sie haben die Daten immer parat.

Halten Sie die Komplexität im Zaum

Gerade im Bereich der Finanzen kann es schnell sehr komplex werden. Dies sorgt schnell für Frust und beeinträchtigt eventuell sogar die Aussagekraft der Daten.

Mit den folgenden Tipps können Sie dies umgehen:

Umgehen Sie die bekanntesten Fehlerquellen

In Bezug auf Haushaltsbücher existieren bestimmte bekannte Fehlerquellen:

- Zu viele und zu kleinteilige Kategorien

- Zu viele Auswertungen mit zu vielen Zahlen

- Zu hoher Aufwand bei der Pflege

Wenn Sie hier von Anfang auf einfache Lösungen setzen, vermeiden Sie Frust und behalten trotzdem den Überblick!

Fassen Sie bestimmte Buchungen zusammen

Mit einem Haushaltsbuch können Sie Ihre Ausgaben erfassen und somit einen besseren Überblick über Ihre Finanzen erhalten. Doch dafür benötigen Sie auch übersichtlich strukturierte Daten.

Die für Sie wichtige Erkenntnis ist bei einem Ausflug beispielsweise nicht, wofür Sie jeden Cent in Einzelnen verwendet haben. Sie interessiert später viel mehr, was Sie der Ausflug gekostet hat.

Aus diesem Grund können Sie einzelne Buchungen bei abgeschlossenen Themenbereichen auch zusammenfassen. Genau deshalb reicht bei Einkäufen im Supermarkt zudem auch eine Einteilung in 2-4 verschiedene Bereiche.

Mit der Zusammenfassung kleiner Posten zu einem größeren Ausgabenfeld steigt die Aussagekraft Ihres Haushaltsbuches deutlich. So verzetteln Sie sich später nicht so leicht.

Werten Sie die Daten richtig aus und stoßen sie Änderungen an

Die reine Dateneingabe ist nur dann sinnvoll, wenn Sie sich auch die Ergebnisse anschauen. Gerade elektronische Lösungen bieten Ihnen viele automatische Auswertungen.

Doch welche Informationen sind letztlich wichtig? Wie verhindern Sie, sich zu verzetteln?

Die folgenden Tipps helfen Ihnen dabei:

Stellen Sie die richtigen Fragen

Haushaltsbücher sollen vor allem drei wichtige Fragen beantworten:

- Welche Einnahmen und Ausgaben habe ich?

- Wie viel Geld steht mir monatlich zur freien Verfügung? (Einnahmen minus fixe Ausgaben)

- Wofür gebe ich das frei verfügbare Budget aus?

- Bleibt am Ende Geld übrig, welches ich sparen könnte?

Die ersten beiden Fragen lassen sich sehr einfach ablesen, wenn Sie alle fixen Ausgabenposten richtig eingegeben haben.

Bei der Beantwortung der dritten Frage geht es vor allem darum, in welche Bereiche das eigene Geld fließt. Dahinter verbergen sich Fragen wie:

- Leiste ich mir zu viel beim regelmäßigen Einkauf im Supermarkt?

- Beschaffe ich mir zu oft teures Restaurant- oder Bestellessen?

- Tätige ich zu teure Einkäufe für eine Leidenschaft oder ein Hobby?

Die Antworten auf diese Fragen bieten Ihnen die Möglichkeit, mittelfristig Änderungen herbeizuführen.

Führen Sie Änderungen durch

Sollten Sie Ihre Kostenaufstellung richtig auswerten, können Sie daraus Einsparungen für die Zukunft ableiten. Dies funktioniert sehr gut mit der Festlegung eines Budgets.

Ein Beispiel:

Sie geben jeden Monat 600 Euro für Lebensmittel aus, weil Sie ein Genussmensch sind. Leider bleibt deshalb am Monatsende kein Geld übrig.

Sie möchten aber gerne eine Rücklage von 100 Euro monatlich aufbauen (gemäß Ihrer Zielsetzung). Nun könnten Sie Ihre

Lebensmitteleinkäufe auf 500 Euro budgetieren.

Besonders einfach funktioniert dies beispielsweise, indem Sie sich ein Portemonnaie für genau diese Einkäufe anschaffen.

Dieses befüllen Sie nun am Monatsanfang mit den 500 Euro und nutzen ausschließlich diese Geldbörse für Lebensmitteleinkäufe.

Auf diese Weise verhindern Sie, unkontrolliert mehr Geld in diesem Bereich auszugeben.

Fazit: Mit einem Haushaltsbuch zur finanziellen Ersparnis!

Die Finanzen der meisten Menschen wirken auf den ersten Blick trivial. Sie erhalten ein Einkommen und tätigen gewisse Ausgaben. Doch wie immer steckt der Teufel im Detail!

Und genau dieser kann dafür sorgen, dass Sie am Ende mehr Geld ausgeben als Sie einnehmen – und das auch noch, ohne es wirklich sofort zu merken!

Genau hier setzt das Haushaltsbuch an: Sie erhalten eine gute Übersicht über Ihre Einnahmen, Ausgaben und den monatlichen Saldo.

Damit das Vorhaben ein Erfolg werden kann, sollten Sie jedoch bei der Gestaltung und Durchführung die wichtigsten Aspekte nicht außer Acht lassen.

Zum einen ist es wichtig, dass Sie durchhalten und die Kostenaufstellung regelmäßig mit Daten füttern. Zum anderen kommt es allerdings auch darauf an, das eigene Haushaltsbuch möglichst unkompliziert und aussagekräftig zu halten.

Sie können dabei sowohl die klassische handschriftliche Methode in Papierform als auch elektronische Lösungen bis hin zur Smartphone-Anwendung wählen.

Am wichtigsten bleibt dabei, dass Sie sich damit wohlfühlen und am Ende die richtigen Schlüsse aus den Daten ziehen. So können Geld sparen und sich Ihre Wünsche für die Zukunft erfüllen!