Zusammenfassung der Redaktion

Bonitätsprüfung: Berücksichtigt alle wirtschaftlichen und sozio-ökonomischen Hintergründe des Kreditnehmers. Durchgeführt von Banken, Versicherungen und Auskunfteien wie die Schufa.

Dauer der Bonitätsprüfung: Variiert je nach Methode. Manuell durch Bankmitarbeiter kann Zeit in Anspruch nehmen, digital erfolgt sie in Sekunden, insbesondere bei Onlinekrediten.

Anbieter für Bonitätsprüfungen: Schufa gibt Schufa-Scoring als Bonitätssaldo an. Weitere Anbieter sind Bürgel (CRIF), Hermes-Euler (Allianz Trade) und Bonify, wobei Bonify eine kostenlose Bonitätsprüfungen anbietet.

Der Begriff „Bonität“ ist im Zusammenhang mit Krediten allgegenwärtig. Im günstigsten Fall beeinflusst die Bonität den Zinssatz positiv, im ungünstigsten Fall verhindert sie eine Kreditaufnahme.

Ein weiterer Begriff, der im engen Zusammenhang der Bonität auftaucht, ist die Schufa. Bei der Schufa handelt es sich um die größte und populärste Wirtschaftsauskunftei Deutschlands.

Um die Schufa ranken sich im Zusammenhang mit einer Kreditaufnahme allerdings auch die meisten Gerüchte. Gerade die „negative Schufa“ ist ein Ausdruck, der häufig fälschlich verwendet wird.

Viele Verbraucher gehen davon aus, dass ein negativer Eintrag in der Schufa auch gleich eine negative Schufa bedeutet. Dem ist nicht so.

Ein negativer Schufa-Eintrag mindert zwar die Kreditwürdigkeit, ist aber nicht entscheidend. Eine echte negative Schufa bedeutet, dass ein Haftbefehl vorliegt, eine Insolvenz in Anbahnung oder laufend ist.

Die Bonität ist nichts, was einem Verbraucher von außen aufgestülpt wird. Kunden können sogar positiven Einfluss auf ihre Bonität nehmen.

Wir wollen in diesem Beitrag das Thema „Bonität“ umfänglich vorstellen und aufzeigen, welche Möglichkeiten es gibt, die eigene Bonität zu verbessern.

Was bedeutet Bonität eigentlich?

Die Bonität einer Person spiegelt wider, wie groß die Wahrscheinlichkeit ist, dass sie ihren Zahlungsverpflichtungen nachkommt. Für die Banken spielt die Bonität entsprechend eine entscheidende Rolle bei der Kreditvergabe.

Für die Bonitätsprüfung bei einem Kredit greift eine Bank auf zwei Grundlagen zurück. Die erste Abfrage der Score der Schufa. Die zweite Grundlage ist das hauseigene Scoring der Bank.

Neben den wirtschaftlichen Daten des Darlehensnehmers fließen auch die sogenannten sozio-ökonomischen Daten als Informationen in das Scoring ein. Dazu zählen unter anderem

- Beruf

- Arbeitgeber

- Branche

- Postleitzahl

- Familienstand

- Kinder

Die Wahrscheinlichkeit, dass ein Trockenbauer seinen Arbeitsplatz verliert, ist größer, als bei einem Verwaltungsfachangestellten. Damit fällt das Kreditausfallrisiko größer aus.

Die sozio-ökonomischen Daten des Ratings einer Bank beeinflussen leider die Bonität, ohne dass die Person darauf Einfluss nehmen kann. Damit kann es einem Kreditnehmer passieren, dass er, trotz bester wirtschaftlicher Verhältnisse, einen höheren Zinssatz bezahlen muss, als eigentlich möglich wäre.

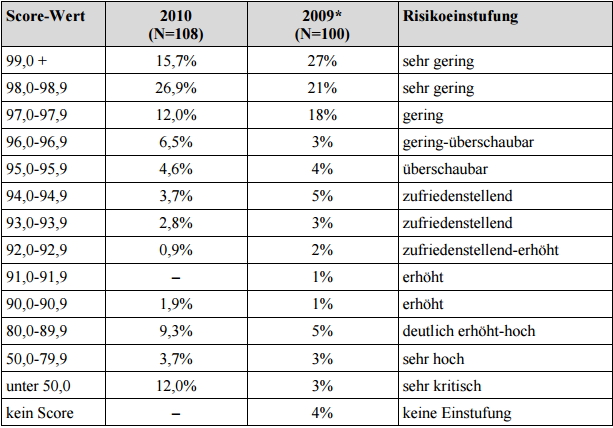

Die folgende Übersicht zeigt, wie die Verteilung der Bonität bei der Schufa im Jahr 2010 aussah:

Wann ist die Bonität wichtig?

Im ersten Schritt entscheidet die Bonität darüber, ob die Kreditprüfung positiv ausfällt oder nicht. Die Bonität wirkt sich aber nicht nur auf die Kreditvergabe selbst aus.

Sie beeinflusst auch den zu zahlenden Zinssatz. Die meisten Banken vergeben Kredite mit bonitätsabhängigen Zinsen.

Je besser die Bonität, umso niedriger der Zins und umgekehrt. Vor einer Kreditaufnahme empfiehlt es sich auf jeden Fall, eine Schufa-Selbstauskunft anzufordern und diese selbst zu prüfen.

Jeder Bürger hat das Recht, einmal im Jahr kostenfrei diese Auskunft zu erhalten. Sie ermöglicht die Prüfung, ob falsche oder überalterte Einträge vorliegen, welche die eigene Kreditwürdigkeit verschlechtern.

Findet der Kreditnehmer alte oder falsche Einträge, muss er denjenigen, der sie veranlasst hat, auffordern, den Eintrag löschen zu lassen.

Die Schufa bietet verschieden Scorings an. Diese sind auf die Zielgruppe derjenigen ausgerichtet, die ein Scoring anfragen:

- Schufa-Score für Banken

- Schufa-Score für Sparkassen

- Schufa-Score für Genossenschaftsbanken

- Schufa-Score für das Hypothekargeschäft

- Schufa-Score für Handel

- Schufa-Score für Versandhandel & eCommerce

- Schufa-Score für Telekommunikationsunternehmen

- Schufa-Score zur Prüfung von Freiberuflern

- Schufa-Score zur Prüfung von Kleingewerbetreibenden

Eine Bank erhält andere Auskunft als beispielsweise ein Unternehmen im Einzelhandel. Letzteres bekommt nur Daten, die zum Verhalten des Kunden in Bezug auf Ratenkauf im Einzelhandel Bezug haben.

Was ist eine gute oder sehr gute Bonität?

Das Schufa-Scoring weist einen Höchstwert von 100 auf. Dieser Wert ist allerdings hypothetisch.

Es bleibt immer das Restrisiko, dass ein Verbraucher seinen Verbindlichkeiten am Ende doch nicht nachkommen kann. Eine gute oder sehr gute Bonität liegt vor, wenn es keinerlei Einträge über Rücklastschriften, Kontoüberziehungen oder Zahlungsverzug gibt.

Die Schufa hat zwar offengelegt, welche Daten in das Scoring einfließen, aber nicht, wie diese gewichtet werden. Die folgende Übersicht zeigt, welche Daten die Schufa speichert und welche nicht:

| Hinterlegte Daten | Nicht gespeicherte Daten |

| Name | Einkommen |

| Anschrift, auch frühere | Guthaben auf Girokonten |

| Eröffnete Girokonten | Wertpapierbesitz |

| Laufende Kredite | Nationalität |

| Bürgschaften | Beruf |

| Eingezogene Kredit- und Girokarten | Familienstand |

| Kontokündigung | Religion |

| Lohnpfändungen | Persönliche Neigungen |

| Mahnbescheide | Ärztliche Zeugnisse |

| Negatives Zahlungsverhalten | |

| Haftbefehle | |

| Privatinsolvenz | |

| Vertragswidriges Verhalten |

Wie kann ich meine Bonität verbessern?

Es bestehen verschiedene Möglichkeiten, wie man die Bonität verbessern kann.

- Der erste Schritt ist die Kontrolle der Daten, die bei der Schufa hinterlegt sind. Eine Löschung alter oder falscher Einträge verbessert die Bonität sofort.

- Ein häufiger Wechsel der Bankverbindung wirkt sich negativ auf die Bonität aus. Es ist empfehlenswert, das Konto solange wie möglich bei einer Bank zu belassen.

- Die Zahl der Girokonten sollte auf eines, maximal zwei beschränkt sein. Zu viele Konten machen die Schufa misstrauisch.

- Die Nutzung von Kreditkarten sollte auf eine oder zwei Karten beschränkt werden. Es ist nicht nachvollziehbar, warum. Aber je mehr Kreditkarten ein Verbraucher nutzt, um so mehr wirkt sich dies negativ auf die Bonität aus.

Dies gilt auch, wenn er alle Salden immer ordnungsgemäß zurückführt.

- Häufige Umzüge werden von der Schufa ebenfalls nicht gerne gesehen und führen zu einer Verschlechterung des Scorings.

- Bestehen mehrere Kredite, ist es sinnvoll, diese zusammenzufassen.

- Eine ordnungsgemäße Kontoführung und die pünktliche Zahlung von Kreditraten oder Rechnungen sind natürlich die Grundvoraussetzung für eine solide Bonität.

Kann ich meine Bonität irgendwie berechnen?

Verbraucher können ihre individuelle Bonität nicht berechnen. Es gibt zwar Internetportale, die dieses anbieten, das Ergebnis hat allerdings eher informativen Charakter als ungefährer Anhaltspunkt.

Sowohl die Banken als auch die unterschiedlichen Auskunfteien legen unterschiedliche Faktoren zugrunde. Sie prüfen, gewichten und interpretieren sie auch unterschiedlich.

Die Bonitätseinschätzungen der Banken fallen vollkommen unterschiedlich aus. Angenommen, ein Kreditnehmer hat noch nie zuvor ein Darlehen aufgenommen.

Bank A interpretiert dies so, dass er in den vergangenen Jahren nicht kreditwürdig genug war. Sie stuft die Bonität als schwach ein.

Bank B geht davon aus, dass der Kreditnehmer immer ausreichend Rücklagen hatte und keinen Kredit benötigte. Sie stuft ihn als Kreditnehmer mit guter Bonität ein.

Der Kreditnehmer ist verheiratet und hat zwei Kinder. Bank A sieht dies als stabiles soziales Umfeld positiv. Bank B geht vom Risiko einer Scheidung und Unterhaltsverpflichtungen aus und stuft den Antragsteller schwächer ein.

Der einzig sichere Weg für Verbraucher ist die Schufa-Selbstauskunft, um zu wissen, wie es um die eigene Kreditwürdigkeit bestellt ist.

Was ist eine Bonitätsprüfung, wer macht das und wie lange dauert das?

Im Rahmen einer Bonitätsprüfung werden alle wirtschaftlichen und sozio-ökonomischen Hintergründe des Kreditnehmers berücksichtigt. Eine Bonitätsprüfung wird von Banken, Versicherungen und Wirtschaftsauskunfteien wie der Schufa oder Bürgel vorgenommen.

Die Dauer der Bonitätsprüfung hängt davon ab, wie sie durchgeführt wird. Sitzt ein Bankmitarbeiter da und blättert alle Kontoauszüge durch, geht ein wenig Zeit ins Land.

Erfolgt die Bonitätsprüfung digital, benötigt es nur einige Sekunden. Im Rahmen von echten Onlinekrediten wird eine solche digitale Bonitätsprüfung durchgeführt.

Der Antragsteller ermächtigt die Bank, im Rahmen seines eigenen Onlinebankings auf sein Konto zuzugreifen. Ein spezielles Computerprogramm analysiert jetzt die Kontoumsätze.

Dabei prüft es auf Schlüsselwörter wie „Rücklastschrift“, auf die Umsätze und den Kontostand in Relation zum eingeräumten Dispokredit.

Welche Anbieter gibt es für eine Bonitätsprüfung?

An erster Stelle steht natürlich die Schufa. Sie prüft zwar nicht die Bonität wie eine Bank, gibt aber eine Art Saldo der Bonität in Form des Schufa-Scorings wider.

Ein anderer Anbieter ist die Wirtschaftsauskunftei Bürgel (heute CRIF). Der Kreditversicherer Hermes-Euler (heute Allianz Trades) nimmt ebenfalls Evaluierungen von Personen oder Unternehmen vor.

Das Internetportal bonify.de bietet ebenfalls eine Bonitätsprüfung an. Diese ist kostenlos. Mittlerweile gehört Bonify zur Schufa.

Der Nutzer muss sich anmelden und entweder seine Personalausweisdaten oder seine Bankdaten hinterlegen. Anschließen muss er sein Onlinebanking über die Seite des Anbieters aktivieren.

Der eine oder andere mag in diesem Zusammenhang Bedenken in Bezug auf den Datenschutz haben. Wir machten schon vor einiger Zeit einen Test mit bonify und können keine negativen Merkmale wie Dauerwerbung im E-Mail-Postfach feststellen.

Ein anderes Portal namens scorecompass.de bietet ebenfalls eine kostenlose Bonitätsprüfung an. Diese erfolgt auch online.