Der Schufa Score hat großen Einfluss auf unser wirtschaftliches Leben. Die Thematik ist jedoch nicht ganz einfach. Dieser Beitrag erklärt, welche Schufa Scores es gibt und was sie aussagen.

Außerdem erklären wir, woher die Schufa die Daten für den Score erhält und wie sich der eigene Scorewert verbessern lässt.

Im Internet gibt es viele Informationen zu diesen Themen. Leider handelt es sich häufig um falsche oder veraltete Informationen. So gab es z.B. nach dem Inkrafttreten der DSGVO einige Änderungen. Wir informieren und bringen Sie auf den neuesten Stand!

Wer ist die Schufa?

Die Schufa Holding AG mit Sitz in Wiesbaden ist keine staatliche Stelle. Vielmehr befindet sich Deutschlands größte Auskunftei im Besitz von Banken und anderen Unternehmen.

Zu den Anteilseignern zählen Sparkassen und Genossenschaftsbanken, Kreditbanken, Privatbanken sowie Handelsunternehmen und weitere Akteure.

Die Eigentümerstruktur im Überblick:

Quelle: https://www.schufa.de/de/schufa/unternehmen/schufa-zahlen/ (Update 11.2023 Quelle nicht mehr vorhanden)

Die Schufa (die Abkürzung steht für Schutzgemeinschaft für Allgemeine Kreditsicherung) verfügt über Daten zu 67,7 Millionen natürlichen Personen und 6 Millionen Unternehmen.

Insgesamt umfasst der Datenbestand 943 Millionen Daten. Pro Tag erteilt die Schufa durchschnittlich 450.000 Auskünfte an Unternehmen.

Banken, Leasinggesellschaften, Telekommunikationsunternehmen, Versandhändler: All dies sind Vertragspartner der Schufa. Diese Vertragspartner melden der Auskunftei Daten zum Abschluss von Verträgen.

Dazu gehören zum Beispiel Ratenkredite, Girokonten, Versandhandelskonten und vieles mehr.

Die Vertragspartner melden auch Informationen zu nicht vertragsgemäßem Verhalten (sogenannte Negativmerkmale). Durch den sehr großen Datenbestand können Geschäftsabschlüsse wesentlich beschleunigt werden.

Banken können Kredite vergeben, Versandhändler Waren auf Rechnung liefern. Solche Geschäftsabschlüsse mit Kreditausfallrisiko erfordern eine vorherige Prüfung des Kreditnehmers. Diese Prüfung entfällt im Kreditgeschäft zu wesentlichen Teilen auf die Schufa.

Bei anderen Sachverhalten wie z.B. dem Abschluss von Telekommunikationsverträgen oder der Eröffnung von Versandhandelskonten besteht die Prüfung nahezu ausschließlich in der Abfrage der Schufa Daten zu einer Person.

Laut Schufa sind zu mehr als 90 % der Personen im Datenbestand ausschließlich positive Informationen gespeichert.

Was ist der Schufa Score?

Wenn Vertragspartner bei der Schufa anfragen, übermittelt die Auskunftei einen Scorewert. Der Scorewert ist eine Art Punktzahl.

Anhand der Punktzahl lässt sich die Wahrscheinlichkeit ablesen, mit der eine bestimmte Person ihren Verpflichtungen nachkommt (oder eben nicht).

Die Scorewerte werden elektronisch übermittelt. Dadurch können Anfragen bei der Schufa durch Banken und Versandhändler sehr leicht in den Antrags- und Bestellprozess eingebunden werden.

Ein einfaches Beispiel dafür ist ein Kreditantrag, egal ob bei einer Targobank oder bei einem Kreditvermittler wie Smava. Sie geben im Internet Ihre persönlichen Daten (Name, Adresse, Geburtsdatum und Ort etc.) ein. Die Bank fragt nun in Echtzeit bei der Schufa an.

Reicht der Scorewert für die Kreditvergabe aus, wird der Antrag weiterbearbeitet. Erfüllen Sie zusätzlich die Anforderungen an das Einkommen, erhalten Sie den Kredit in der Regel auch.

Der Schufa Score betrifft praktisch alle volljährigen Menschen in Deutschland. Es ist in der Praxis kaum möglich, ohne Schufa zu leben. Eine Ausnahme stellt der Kredit ohne Schufa dar, welcher aber nur in Notfällen genutzt werden sollte.

Dies gilt jedenfalls, wenn Handyverträge abgeschlossen, Fahrzeuge geleast, Kredite aufgenommen, Konten eröffnet oder Waren im Internet bestellt werden.

Schufa Basisscore

Es gibt mehr als einen Schufa Score. Konkret gibt es einen Schufa Basisscore sowie Schufa Branchenscores. Der Schufa Basisscore wird als Prozentsatz von 100 % berechnet. Die Berechnung erfolgt quartalsweise.

Zitat von der Website der Schufa: „Der Basisscore wird anhand moderner mathematisch statistischer Verfahren ermittelt und basiert auf den zu Ihrer Person bei der Schufa gespeicherten Daten.“

Der Schufa Branchenscore kann Ihnen zur Orientierung dienen. Er ist jedoch nicht die Basis für Vertragsabschlüsse. Die Schufa Vertragspartner erhalten spezielle Scores. Diese werden laut Schufa unabhängig vom Basisscore ermittelt.

Wie Sie Ihren eigenen Schufa Score einsehen können, haben wir Ihnen hier ausführlich beschrieben: Schufa Auskunft kostenlos beantragen.

Was ist ein guter Schufa Basisscore?

Welche Schufa Basisscore ist gut und welche eher nicht? Der Score nimmt Werte zwischen 0 und 100 an. Der Basisscore gibt somit die prozentuale Wahrscheinlichkeit dafür an, dass Sie einen Vertrag korrekt bedienen.

Das bedeuten die Werte (dargestellt als Tabelle):

| Schufa Score | Risikoklasse |

| Über 97,5 % | Sehr geringes Risiko |

| 95-97,5 % | Überschaubares bis geringes Risiko |

| 90-95 % | Erhöhtes bis zufriedenstellendes Risiko |

| 80-90 % | Hohes/deutlich erhöhtes Risiko |

| 50-80 % | Sehr hohes Risiko |

| Unter 50 % | Extrem hohes Risiko |

Die Schufa Branchenscores

Für Vertragspartner ermittelt die Schufa Branchenscores. Für manche Vertragspartner werden individuelle Scorewerte entwickelt.

Branchenspezifische Scorewerte gibt es für Banken, Sparkassen, Genossenschaftsbanken und im Hypothekargeschäft. Darüber hinaus gibt es Branchenscores für Handel, Versandhandel & E-Commerce und Telekommunikationsunternehmen.

Sie auf schufa.de/branchenscores (Update 11.2023 Quelle nicht mehr vorhanden)

Die verschiedenen Branchenscores unterscheiden sich in dem einen oder anderen Detail. Im Kern geht es jedoch stets darum, eine Messzahl für die Bonität einer bestimmten Person anzugeben.

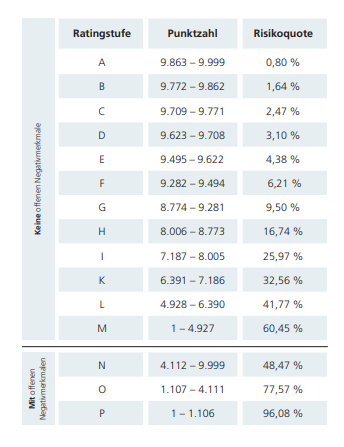

Zur Veranschaulichung der Funktionsweise sehen wir uns nachfolgend den Schufa Branchenscore für Banken genauer an. Der Score nimmt Punktwerte von 1-9999 an.

Es gibt insgesamt 15 Ratingstufen (A bis P). Jeder Ratingstufe ist eine Punktzahl und eine Risikoquote zugeordnet. Diese sind in der Abbildung unten zu sehen.

Quelle: Branchenscore im PDF Format auf Schufa.de

Gut erkennbar: In der Ratingstufe A bis M liegen keine (offenen) Negativmerkmale vor. Das bedeutet jedoch nicht, dass es in diesen Ratingstufen automatisch Kredit gibt.

Deutlich wird dies an der Risikoquote. In der Ratingstufe M beträgt diese zum Beispiel 60,45 %. Das bedeutet, dass ein Vertrag mit einem solchen Score statistisch gesehen zu 60,45 % Wahrscheinlichkeit innerhalb des nächsten Jahres Zahlungsstörungen produziert.

Welche Bank wird bei einem solchen Risiko einen Kredit vergeben?

In den unteren Ratingstufen ohne offene (!) Negativmerkmale sind mutmaßlich erledigte Negativmerkmale vorhanden. Diese belasten die Bonität bis zur Löschung.

Die Schufa übermittelt Banken zusätzlich zum Branchenscore einige weitere Informationen. Diese werden auch als Zusatzmeldungen bezeichnet.

Diese Zusatzmeldungen gibt es:

- Scoreklassen A-M: Es liegen nur Anfragen vor

- Scoreklassen N-P: Es liegen Daten aus öffentlichen Schuldnerverzeichnissen vor

- Scoreklassen N-P: Es liegen Informationen zu vertragswidrigem Verhalten vor

- Scoreklassen N-P: Es liegen Missbrauchsmerkmale oder Saldotitulierung vor

In der Praxis entscheiden Banken im Kreditgeschäft, welche Kunden sie zulassen. Banken können zum Beispiel festlegen, ausschließlich Antragsteller aus Ratingstufe A bis C zuzulassen.

Bei diesen fällt die Risikoquote mit 0,8-2,47 % sehr gering aus. Viele Banken mit niedrigem, einheitlichen Kreditzins verfahren so oder so ähnlich.

Die meisten Banken lassen Antragsteller aus den Ratingstufen A bis E oder A bis F zu, einige akzeptieren auch Antragsteller aus Ratingstufe G. Ab der Ratingstufe H wird es in der Regel sehr schwierig.

Bei Krediten mit bonitätsabhängiger Verzinsung kann der Schufa Scorewert eine wesentliche Rolle für den tatsächlichen Kreditzins spielen. Im Klartext: Je besser Ihr Scorewert, desto niedriger auch der Kreditzins.

Die Abbildung unten zeigt die beiden Stufen mit der zugehörigen Risikoquote. Es ist deutlich ersichtlich, dass keinesfalls nur Ratingstufen mit offenen Negativmerkmalen (N-P) mit schlechten Scorewerten ausgestattet sind.

Quelle:

Quelle: Branchenscore im PDF Format auf Schufa.de

Die Schufa übermittelt Banken in Einzelfällen sogenannte Filterbezeichnungen. Dies ist dann der Fall, wenn kein Scorewert übermittelt werden kann. Die Filterbezeichnungen lauten im Einzelnen:

- 01: Ohne Score, Kunde ist der Schufa unbekannt

- 05: Daten sind unter anderem Namen abgespeichert

- 07: Über angefragte Person erfolgt keine Scoreermittlung

- 08: Über angefragte Person erfolgt keine Auskunftserteilung und Scoreermittlung

- 25: Die angefragte Person wurde der Schufa als verstorben gemeldet

Hinter diesen Feldern können verschiedene Ursachen stehen. Die Filter 07 und 08 sind etwa denkbar, wenn ein Verbraucher strittige Schufa Daten hat sperren lassen.

Dass die Schufa Scorewerte für unterschiedliche Branchen ermittelt, ergibt Sinn. Die Wahrscheinlichkeit eines Zahlungsausfalls muss für Ratenkredite anders berechnet werden als für Telekommunikationsunternehmen.

Deshalb ist es durchaus möglich, dass der Scorewert einer Person für den Abschluss eines Mobilfunkvertrags ausreicht, für einen Ratenkredit aber nicht.

Woher stammen die Daten für die Berechnung?

Die Schufa stützt ihr Scoring auf ihren eigenen Datenbestand. Dieser umfasst mittlerweile fast 1 Milliarde Daten zu fast 68 Millionen Personen und 6 Million Unternehmen in Deutschland.

Zu Privatpersonen werden vielfältige Daten gespeichert. Dazu zählen zum Beispiel Anzahl und Art der Kreditaktivitäten, mögliche Zahlungsausfälle und auch die Erfahrung eines Verbrauchers mit Kreditgeschäften.

Sogenannte Geodaten nutzt die Schufa eigenen Angaben zufolge in 99,7 % der Berechnungen nicht. Bei Geodaten fließen Daten des Wohnumfelds in die Bonitätsberechnung ein.

Die Konsequenz: Wer in einer guten Gegend wohnt, ist auf Basis dieser Scorewerte kreditwürdiger als Verbraucher aus weniger guten Gegenden.

Die Daten zum Geoscoring kommen unter anderem von den Versicherern (Art und Wert der versicherten Fahrzeuge, Höhe von Hausratversicherungen und Gebäudeversicherungen etc.). Geoscoring setzt die Schufa eigenen Angaben zufolge nur auf Wunsch ihrer Vertragspartner ein.

Dies sei häufiger der Fall, wenn zu einer Person keine Daten vorlägen. Nach Darstellung der Schufa führt eine Auswertung des Wohnumfelds dann häufig dazu, dass doch noch ein Kredit angeboten wird.

Die Auswertung von Geodaten steht jedoch auch in der Kritik. Kritisiert wird die mögliche Diskriminierung von Verbrauchern.

Social Scoring spielt bei der Schufa keine Rolle. Die Auskunftei nutzt eigenen Angaben zufolge keine Informationen aus sozialen Netzwerken, keine Namen und auch keine anderen diskriminierenden Daten.

Wie kann ich den Schufa Score verbessern?

Die Schufa berechnet ihre Scorewerte anhand des sogenannten Peer Group Verfahrens. Das bedeutet, dass Sie anhand ihrer Daten einem anderen Personenkreis zugeordnet werden.

Ein Beispiel: Die Schufa kennt einen definierbaren Kreis von Personen und nennt diesen Kreis A. Personen, die dem Kreis A zugeordnet werden, weisen eine gute Kreditwürdigkeit auf.

Alle Personen im Kreis A verfügen über eine ähnliche Merkmalskonstellation. Ihre eigene Merkmalskonstellation entspricht der von Kreis A. Deshalb werden sie Kreis A zugeordnet. Ihre Bonität gilt deshalb als gut.

Wenn Sie Ihren Schufa Score verbessern möchten, müssen Sie sich deshalb so verhalten, wie es Menschen mit guter Kreditwürdigkeit tun.

Wenn Sie einen Kredit aufnehmen (dazu zählen auch Kredite in Elektronikmarkt), werden der Schufa der Kreditbetrag und die Anzahl der Raten bekannt gegeben.

Was würden Sie über die Kreditwürdigkeit einer Person denken, die 100 Euro in 36 Monatsraten finanziert? Wahrscheinlich werden Sie denken, dass diese Person eine eher schlechte Bonität aufweist.

Dies denkt mutmaßlich auch die Schufa. Verzichten Sie deshalb auf Kleinstkredite mit langen Laufzeiten. Solche Angebote gibt es häufig in Elektronikmärkten oder bei manchen Versandhändlern.

Sofern Sie solche Kredite aufgenommen haben, sollten Sie die Darlehen vorzeitig zurückzahlen. Generell gilt, dass jede vorzeitige Kreditrückzahlung ein Positivmerkmal ist.

Vermeiden sollten Sie häufige Wechsel von Konten und Kreditkarten. Auch dies ist eine Verhaltensweise, die statistisch betrachtet eher im unteren Bonitätssegment vorkommt.

Es gibt auch Umstände, an denen sie wenig ändern können. Wer häufiger umzieht, muss mit einer Verschlechterung seines Scorewertes rechnen. Wahrscheinlich sind Menschen mit wenigen Umzügen statistisch gesehen finanziell solider.

So verbessern Sie Ihren Schufa Score

In diesem Beitrag haben wir Ihnen 13 Tipps zusammengestellt, wie Sie Ihren Schufa Score verbessern können.

Wann sinkt mein Schufa Score?

Ihr Schufa Score kann durch folgende Ereignisse sinken:

- Umzug

- Viele kleine Kredite (Ratenzahlungen Handel)

- Zu viele Kreditanfragen (ausgenommen Konditionenanfragen)

Wie lösche ich einen Schufa Eintrag?

Grundsätzlich sieht die Schufa eine sofortige Löschung von negativen Einträgen nicht vor. Sie müssen die Speicherfristen abwarten. Es gibt jedoch einige Ausnahmen.

Einen falschen Eintrag können Sie jederzeit löschen lassen. Setzen Sie sich dazu mit der Schufa und dem Gläubiger in Verbindung, der den Eintrag veranlasst hat. Eine Frist gibt es nicht. Die Schufa ist dazu verpflichtet, falsche Daten zu löschen.

Beachten Sie die Regelung des Schufa zu verkürzten Speicherfristen. Mit diesen Regeln können negative Einträge sofort gelöscht werden. Die Regelung gilt für Forderungen bis 2000 Euro.

Sie müssen innerhalb von sechs Wochen die komplette Forderung bezahlen. Es darf sich jedoch nicht um eine titulierte Forderung handeln.

Eine weitere Ausnahme gilt für Daten aus den Schuldnerverzeichnissen der zentralen Vollstreckungsgerichte. Für diese gilt grundsätzlich eine Speicherfrist von drei Jahren.

Diese Speicherfrist gilt auf den Tag genau. Die Löschung erfolgt jedoch vorzeitig, wenn Sie der Schufa eine Löschung durch das zentrale Vollstreckungsgericht nachweisen.

Welche anderen Scoring Anbieter gibt es noch?

Die Schufa ist mit erheblichem Abstand Deutschlands größte Wirtschaftsauskunftei. Sie ist jedoch nicht die einzige Auskunftei. Es gibt auch noch Creditreform, Bürgel, Arvato Infoscore und einzelne weitere. Ein Tipp: Auch bei diesen Auskunfteien können Sie jederzeit eine kostenlose Selbstauskunft beantragen.

Allzu wichtig sind diese kleineren Auskunfteien für Verbraucher jedoch nicht. Dies gilt insbesondere im deutschen Kreditgeschäft. Hier verlassen sich Banken nahezu durchgängig auf die Schufa und nicht auf andere Auskunfteien.

Schufa Score Berechnung

Wie genau berechnet die Schufa ihre Scorewerte? Ganz genau weiß das fast niemand. Die Schufa beruft sich diesbezüglich auf ein Geschäftsgeheimnis. Der Bundesgerichtshof (BGH) bestätigte diese Auffassung Anfang 2014.

Laut den Richtern handelt es sich bei dem Schufa Scoreverfahren um ein schützenswertes Geschäftsgeheimnis. Die Richter erlaubten der Schufa, die allgemeinen Rechengrößen, die Gewichtung und die Bildung von Vergleichsgruppen geheim zu halten.

Die Schufa begrüßt diese richterliche Auffassung nicht ganz überraschend. Nach Ansicht der Auskunftei bergen bekannte Scoringverfahren Risiken. Verbraucher könnten ihre Scorewerte manipulieren.

Die Schufa verweist dazu auf eine Studie. Dieser Studie zufolge besteht ein Zusammenhang zwischen öffentlich bekannten Scoreverfahren und der US Subprimekrise. Damals überschuldeten sich viele amerikanische Verbraucher.

Schufa FraudPool

Mit dem Schufa Fraudpool bietet die Auskunftei noch eine erweiterte Bonitätsprüfung an. Über die Plattform wird Kreditinstituten der Austausch von Informationen zu konkreten Verdachtsfällen ermöglicht.

Banken können über die Plattform zum Beispiel Identitätsbetrug melden. Dazu gehört auch die Meldung der von diesem Betrug betroffenen Opfer.

Dabei kann es sich z.B. um die eigenen Kunden einer Bank handeln.

Zusammenfassung

Der Schufa Score misst die Wahrscheinlichkeit von vertragsgemäßem Verhalten. Als Basis für den Scorewert dienen die bei der Schufa gespeicherten Daten zu einer Person.

Die Schufa wendet dabei das Vergleichsggruppenverfahren an. Wer Merkmale einer bestimmten Vergleichsgruppe aufweist, wird dieser zugeordnet und auch in die Bonitätsstufe dieser Gruppe eingestuft.

Der Schufa Basisscore wird quartalsweise berechnet und dient eher zu Informationszwecken für Verbraucher. Maßgeblich für Vertragsentscheidungen der Schufa Vertragspartner (zum Beispiel Banken) sind die Schufa Branchenscores.

Diese entscheiden zusammen mit anderen Aspekten wie zum Beispiel dem Einkommen über eine Kreditzusage und gegebenenfalls den Zinssatz.

Wie genau sich der Schufa Score berechnet, ist ein Geschäftsgeheimnis der Schufa. Sehr wahrscheinlich ist jedoch, dass häufige Umzüge und Kontowechsel sowie Kleinkredite mit auffällig langen Laufzeiten die Bonität verschlechtern.

Häufige Fragen zum Schufa Score

Zum Thema Schufa Score erreichen uns immer wieder Fragen unserer Besucher. Die wichtigsten Fragen haben wir beantwortet.

Nein. Die Schufa betrachtet die Zusammensetzung ihres Scorewertes als Geschäftsgeheimnis. Diese Auffassung wurde Anfang 2014 durch ein Urteil des Bundesgerichtshofs (BGH) bestätigt.

Bekannt ist, dass die Schufa mit dem Peer-Group-Verfahren arbeitet. Sie werden anhand ihrer Merkmale einer Vergleichsgruppe zugeordnet.

Relevant für den Score ist neben etwaigen Zahlungsstörungen auch die Dauer ihrer Kredithistorie. Wie genau die Gewichtung erfolgt und welche Vergleichsgruppen es gibt, ist jedoch unbekannt.

Sie können einem potenziellen Vermieter eine Schufa Selbstauskunft vorlegen. In der Regel wird es sich dabei um die Schufa Bonitätsauskunft (kostenpflichtig) handeln.

Diese besteht aus zwei Teilen. In einem Teil findet sich auch der Schufa Basisscore. Dieser quartalsweise berechnete Score gibt eine Orientierung zu Ihrer Bonität und Ihrem bisherigen Zahlungsverhalten.

Nach der Erteilung einer Restschuldbefreiung dauert es drei Jahre, bis diese Information aus dem Schufa Datenstand gelöscht wird.

Bis zur Löschung befindet sich Ihre Bonität in den Ratingstufe N bis P. Das bedeutet, dass der Scorewert sehr schlecht ist.

Der Schufa Score ändert sich durch neue hinzukommende Informationen und durch die Löschung alter Informationen.

Ist Ihr Schufa Score durch Negativmerkmale belastet, dauert diese Belastung bis zur Löschung der Informationen an. Die meisten Negativmerkmale werden drei Jahre nach Erledigung gelöscht.

Bei überfälligen Forderungen gilt der Ausgleich als Erledigung. Bei Restschuldbefreiungen gilt die Erteilung der Restschuldbefreiung als Beginn der dreijährigen Frist.

Der Schufa Basisscore wird quartalsweise berechnet. Dieser Scorewert dient allerdings nicht für Vertragsentscheidungen der Schufa Vertragspartner.

Diese erhalten mit den Schufa Branchenscores spezifischere Werte. Die Branchenscores werden dazu tagesaktuell berechnet.

MeineSchufa ist als Onlineportal der Schufa für Privatkunden. Anwender können dort kostenpflichtige Benutzerkonten anlegen.

In den Benutzerkonten sind die tagesaktuellen Datenbestände zur Person hinterlegt. Dadurch ist es möglich, in beliebiger Häufigkeit Selbstauskünfte zu beziehen.

Eine Schufa Auskunft beinhaltet die zu Ihrer Person bei der Schufa gespeicherten Daten. Die Schufa ist wie alle Auskunfteien gemäß Art. 15 DSGVO verpflichtet, Ihnen eine kostenlose Selbstauskunft zur Verfügung zu stellen.

Diese kostenlose Selbstauskunft bezeichnet die Schufa als Datenkopie gemäß Art. 15 DSGVO. Daneben gibt es kostenpflichtige Produkte wie zum Beispiel die Schufa Bonitätsauskunft.

Die kostenlose Schufa Auskunft gemäß Art. 15 DSGVO erhalten Sie direkt bei der Schufa. Sie können den Antrag online über das Privatkundenportal stellen. Dies dauert nur wenige Minuten. Bis Sie die Schufa Selbstauskunft in den Händen halten, können jedoch einige Wochen vergehen.