Immer wieder geistern Stichwörter wie gesenkter Leitzins, Negativzins für Sparguthaben und Zinspolitik der EU durch die Medien und schüren Ängste bei den Anlegern. Doch was hat es damit wirklich auf sich? Und können auf der anderen Seite Kunden bei einem Kredit mit Negativzins davon vielleicht sogar profitieren?

Unsere Themenwelt rund um die eigenen Finanzen:

- Kreditrückzahlungen ohne Stress – Liquiditätsplanung

- EZB, Leitzins und die Auswirkungen für Sparer

- Wie sich mit dem Kredit in der Steuererklärung sparen lässt

- Heute schon an morgen denken – Geldanlagen zur Altersvorsorge

- Risiko oder Sicherheit? Geldanlagen und ihre Anlagestrategien

- Wie die Kreditkarte nicht zur Schuldenfalle wird

Was bedeutet es für Kleinanleger, wenn die Europäische Zentralbank Zinsen gegen Null absenkt, um das Wirtschaftswachstum voranzubringen und gleichzeitig das Preisniveau stabil zu halten?

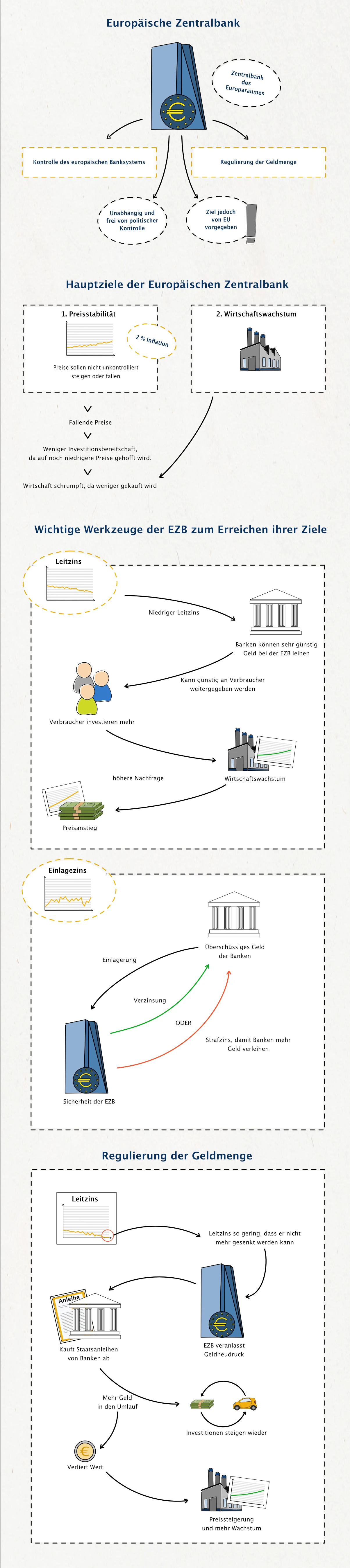

Zentralorgan EZB

Die Europäische Zentralbank (EZB) hat ihren Hauptsitz in Frankfurt. Ihre Gründung erfolgte im Jahr 1998 als gemeinsame Währungsbehörde aller EU-Mitgliedstaaten.

Wenngleich ihre Aufgaben bereits seit dem Vertrag von Maastricht (1992) feststehen, so gilt die höchste Bank Europas erst seit dem Vertrag von Lissabon aus dem Jahr 2007 auch formal als EU-Organ, das als supranationale Organisation eine eigene Rechtspersönlichkeit besitzt.

Gemeinsam mit den Nationalbanken der Mitgliedstaaten, die unabhängig von den Regierungen der Mitgliedstaaten agieren und nur der Weisung der EZB unterstehen, bildet die EZB das Europäische System der Zentralbanken (ESZB).

Aufgaben und Ziele der EZB

Als Zentralbank hat die EZB die Aufgabe, das Bankensystem und die Geldmenge der EU beziehungsweise des Euroraums zu überwachen. Ein Hauptziel ist zudem die Überwachung der Preisniveaustabilität, d. h., große Schwankungen des Geldwertes sollen nicht stattfinden und damit die Inflation gering bleiben.

Eine Richtlinie ist dabei ein Anstieg des harmonisierten Verbraucherindex um knapp unter zwei Prozent jährlich. Als zweites Hauptziel ist eine ausgeglichene konjunkturelle Entwicklung der europäischen Wirtschaft zu nennen, d. h. ein dauerhaftes Wirtschaftswachstum und eine dauerhaft hohe Beschäftigungsrate.

Die Kenngröße hierfür ist die Auslastung der volkswirtschaftlichen Kapazität. Als weitere Aufgaben sind zu nennen:

- Durchführung der Geldpolitik

- Devisengeschäfte

- Verwaltung der offiziellen Währungsreserven

- Genehmigung der Geldausgabe durch die Zentralbanken

- Bankenaufsicht und ein Beitrag zur Stabilität der Finanzmärkte

- Statistische Erhebungen

Um diese Ziele zu erreichen, erhöht und senkt die Zentralbank den Preis für verliehenes Geld und nimmt so Einfluss auf die Volkswirtschaft – der Leitzins steigt und fällt. Daneben stehen der Einlagenzins und der Spitzenrefinanzierungszins als weitere regulatorische Elemente zur Verfügung.

Instrumente zur Zielerreichung

Die EZB verfügt nur über wenige Instrumente zur Durchsetzung ihrer Ziele. Das wichtigste ist zweifelsohne die Geldpolitik, wenngleich nur die Zinsen im Geldverkehr mit den Geschäftsbanken unmittelbar durch die Zentralbank beeinflusst werden können.

Die Banken geben die Zinsen in der Regel unverändert an die Kunden weiter, was zu einer Veränderung der Marktzinsen führt. Betroffen sind dabei sowohl die kurzfristigen Zinsen am Geldmarkt wie auch die langfristigen Zinsen am Kapitalmarkt.

Das wichtigste Instrumentarium ist dabei das Hauptrefinanzierungsinstrument (Haupttender). Dies bezeichnet ein Auktionsverfahren, bei dem die Geschäftsbanken Gebote abgeben und danach auf Basis von Sicherheiten Geld von der EZB erhalten.

Ein Mindestbietungszinssatz dient dabei als Orientierung, weshalb er aufgrund seiner Relevanz auch als Leitzins bezeichnet wird.

Der weitere Mechanismus der EZB besteht aus Spitzenrefinanzierungsfazilität (kurzfristige Möglichkeit zur Geldbeschaffung durch Banken der Staaten gegen entsprechende Zinszahlungen) und Einlagefazilität (kurzfristige Möglichkeit zur Geldanlage bei der EZB durch Banken der Staaten gegen entsprechende Verzinsung), ergänzt um sogenannte Offenmarktgeschäfte im Euroraum.

Die Festlegung der jeweiligen Leitzinsen, deren Zeitpunkt und Ausrichtung erfolgt durch den EZB-Rat.

Leitzins

Den Leitzins legt die EZB einseitig als Rahmen für Geldgeschäfte mit den Geschäftsbanken fest und beeinflusst damit nicht nur den Interbankenhandel, sondern auch den kompletten Geldmarkt – bei steigenden Leitzinsen kontraktiv, bei sinkenden expansiv.

In der Geschichte hat dabei jede Zentralbank ihren eigenen Mechanismus zur Erhebung von Leitzinsen entwickelt. In Deutschland sind dies der durch die Bundesbank initiierte Diskontsatz und der Lombardsatz, wobei seit 1987 der Lombardsatz an Bedeutung gewonnen hatte, bevor 1999 die EZB das Recht auf die Festlegung von Leitzinsen übernahm.

Funktionen des Leitzinses

Die Grundsätze der Maßnahmen zur Festlegung des Leitzinses lauten:

- Autonome Entscheidung der Zentralbank,

- die Entscheidung muss reversibel sein,

- die Entscheidung muss flexibel sein, d. h. jederzeit veränderbar, und

- die Maßnahmen müssen einen Kontrahierungszwang bei den Geschäftsbanken auslösen.

Wenngleich der Leitzins diese Funktionen nicht immer erfüllt, so hat er bedeutende Aufgaben:

- Geldpolitisches Steuerungsmittel: Der Leitzins hat eine Signalwirkung auf alle angeschlossenen Banken. Steigt der Zins, so wird die Geldbeschaffung für einzelne Banken teurer. Damit steigen auch für die Endkunden der Banken die Zinsen für Kredite, sofern die Banken keine Gewinneinbußen hinnehmen möchten. Umgekehrt sinken bei einer Senkung der Leitzinsen die Kosten für die Geldbeschaffung – was allerdings auch dazu führt, dass die Inflationsgefahr ansteigt.

- Währungspolitisches Steuerungsmittel: Durch eine Veränderung des Leitzinses verändert sich gleichzeitig der Wechselkurs einer Währung gegenüber einer anderen. So wirkt sich eine Zinserhöhung negativ auf den Export aus und verbilligt Importe.

- Beeinflussung von Wirtschaftswachstum und Arbeitslosenquote: Seit Mitte der Neunzigerjahre – vor Einführung der EZB – gingen bereits viele Banken dazu über, den Leitzins nicht mehr ausschließlich anhand des Wachstums der Geldmenge und Inflation zu bestimmen. Auch die Arbeitslosenquote und das Wirtschaftswachstum beziehungsweise Abweichungen hiervon flossen in die Bestimmung ein bzw. tun dies über den EZB-Leitzins noch immer. So begünstigen geringe Zinsen Investitionen und Anschaffungen, wodurch das Wirtschaftswachstum zunimmt.

- Orientierungsfunktion: Unternehmen verfolgen jede Veränderung des Leitzinses genau. Schließlich bedeutet eine Veränderung stets auch eine Einflussnahme der EZB in die wirtschaftliche Entwicklung. So führen Senkungen des Leitzinses in der Regel zu einem Anstieg der Börsenkurse und umgekehrt.

Zinsentwicklung der vergangenen Jahre

Im Zuge der Wirtschaftskrise im Jahr 2008 diente eine Absenkung des Leitzinses der Stabilisierung der Wirtschaft. Doch: Inzwischen geht es der europäischen Wirtschaft vielerorts wieder gut, die Wachstumsraten sind zufriedenstellend.

Indessen bleibt der Leitzins auf einem niedrigen Niveau, das initiierte Anleihekaufprogramm zur Stabilisierung finanziell schlechter aufgestellter EU-Staaten läuft wieder – zulasten der Sparer.

Statt eine Zinserhöhung voranzutreiben, wird das Anleihenprogramm weiter ausgeweitet. Wenngleich aktuell nur noch für 30 Milliarden Euro monatlich Staatsanleihen eingekauft werden, wachsen Bestände der EZB und die Bilanzsumme weiter.

Mitte 2018 liegt die in Wertpapiere investierte Summe bei ca. 2,5 Billionen Euro. Ein Ende dieser expansiven Geldpolitik ist dabei nicht in Sicht. Die Folge: Durch die anhaltende Nullzinspolitik verzerren sich die Märkte, die Gefahr einer Blase besteht, die Finanzstabilität droht zu wanken.

Der Zins hat seine Steuerungsfunktion verloren, es profitieren vor allem die hoch verschuldeten Länder.

Ein Ende dieser Politik ist nicht vor Herbst 2018 angedacht. Das Ziel ist eine Stabilisierung der Inflationsrate bei knapp 2 %, um zu verhindern, dass durch sinkende Preise Investitionen aufgeschoben werden.

Davon ist man aktuell noch entfernt, der Kurs wird beibehalten. Das bleibt jedoch nicht ohne Kritik, die Stimmen, die einen klaren Fahrplan und fixen Ausstiegszeitpunkt aus den Käufen fordern, mehren sich.

Auswirkungen des Leitzinses auf Sparer

Sparen lohnt sich nicht mehr. Waren die Guthabenzinsen für Tagesgeld- und Festgeldkonten seit der Bankenkrise 2008 im freien Fall, gibt es für Sparguthaben seit nunmehr drei Jahren fast nirgendwo mehr Zinsen.

Bedenkt man, dass es dennoch eine – wenn auch geringe – Inflation gibt, so nimmt das eigene Vermögen mit der Zeit sogar ab. Dabei haben die Sparer noch Glück: Banken leihen sich das Geld bei der EZB aktuell zu Negativzinsen von ca. –0,4 %, die sie glücklicherweise und vermutlich vor allem aus Imagegründen nicht an die Sparer weitergeben.

Von Zinsverlusten in Höhe von 436 Milliarden Euro zwischen 2010 und 2017 ist die Rede – rund 5.317 Euro je Bundesbürger. Diese Summe hat die DZ Bank für deutsche Privathaushalte für Einlagen, Rentenpapiere und Lebensversicherungen errechnet.

Abzüglich der Ersparnisse, die umgekehrt durch günstige Kredite entstanden, bleibt ein Nettoverlust von rund 248 Milliarden Euro – etwa 3.024 Euro je Bundesbürger.

Investieren und Anlegen bei niedrigem Leitzins

Für Anleger ist die derzeitige Politik der EZB ein Segen. Durch die extrem niedrigen kurzfristigen Zinsen und die anhaltenden Anleihenkäufe der Notenbank bleiben Aktien und andere reale Vermögenwerte weiterhin attraktiv.

Anders als bei Sparern sieht es für Investitionen noch immer gut aus: Geld für unternehmerische Investitionen oder den eigenen Hausbau ist von der Hausbank nach wie vor günstig zu bekommen.

Allerdings sind hier vor allem die mittelfristigen Zinsen maßgeblich. Hier läuft die Normalisierung bereits an, das Geld wird langsam wieder teurer. So sind die Bauzinsen von 1 % auf zuletzt ca. 1,4 % angestiegen.

Keine Frage, der Wert ist immer noch historisch niedrig – doch ein erneutes Absinken ist recht unwahrscheinlich, die Kurve zeigt weiter nach oben.

Bei Investitionen sollte man jedoch stets im Kopf behalten, dass die aktuelle Geldpolitik die Gefahr einer Finanzblase birgt. Vor allem in der Immobilienbranche liegen die Preise aktuell in einigen Städten zwischen 15 und 30 % über einem angemessenen Niveau, einige Vermögenswerte scheinen überzogen bewertet.

Fazit

Schlechte Zeiten für Sparer. Wer überhaupt noch Zinsen auf Ersparnisse bekommt, hat Glück. Doch reichen diese wohl kaum aus, um einen Inflationsausgleich zu erzielen.

Letztlich lohnt es sich eher, in Wertanlagen zu investieren und Anschaffungen mittels günstiger Kredite zu finanzieren, als die Ersparnisse bei der Bank zu bunkern. Ein Ende dieser durch die EZB vorgegebenen Politik ist auch nach dem bereits stattgefunden Ausscheiden des damaligen Präsidenten Draghi kaum zu erwarten.

Sollten Sie nach günstigen Krediten suchen: wir haben uns alle Anbieter im Detail angeschaut. Neben Informationen über die Rahmenbedingungen der Kredite und wer Zielgruppe ist, beschreiben wir auch jeweils in einem Test, was wir von den Anbietern haben. Hier eine beispielhafte Liste: Maxda, Smava, Targobank bis hin zum Kredit ohne Kontoauszüge.

Dessen Amtszeit endete 2019, bei der Nulllinie wird man vermutlich erst 2022 ankommen. Sparer landen wahrscheinlich nicht vor 2024 bei einem Inflationsausgleich. Vorher müssen sie wohl oder übel ausharren – oder andere Anlageformen nutzen, die mehr Rendite versprechen.

Allerdings sind diese nicht ohne Risiko, da durch finanzielle Blasen und überzogene Bewertungen von Vermögenswerten ebenso die Gefahr besteht, Geld in den Sand zu setzen.

Unsere Themenwelt rund um die eigenen Finanzen:

- Kreditrückzahlungen ohne Stress – Liquiditätsplanung

- EZB, Leitzins und die Auswirkungen für Sparer

- Wie sich mit dem Kredit in der Steuererklärung sparen lässt

- Heute schon an morgen denken – Geldanlagen zur Altersvorsorge

- Risiko oder Sicherheit? Geldanlagen und ihre Anlagestrategien

- Wie die Kreditkarte nicht zur Schuldenfalle wird