Es ist verlockend, nach Herzenslust einkaufen zu gehen, auch wenn das Konto gerade leer ist. Die Rechnung bei der Bezahlung per Kreditkarte flattert schließlich erst später ins Haus, wenn einmal monatlich die Ausgaben abgebucht werden.

Vor allem bei Bezahlvorgängen im Internet ist die Kreditkarte fast unverzichtbar, doch akzeptieren inzwischen auch fast alle Geschäfte die Zahlung per Kreditkarte.

Unsere Themenwelt rund um die eigenen Finanzen:

- Kreditrückzahlungen ohne Stress – Liquiditätsplanung

- EZB, Leitzins und die Auswirkungen für Sparer

- Wie sich mit dem Kredit in der Steuererklärung sparen lässt

- Heute schon an morgen denken – Geldanlagen zur Altersvorsorge

- Risiko oder Sicherheit? Geldanlagen und ihre Anlagestrategien

- Wie die Kreditkarte nicht zur Schuldenfalle wird

Kein Wunder, dass der lockere Umgang mit der Kreditkarte für so manchen Konsumenten zu einem bösen Erwachen führt. Schnell häufen sich Schulden an, die mit dem monatlichen Gehalt nicht mehr einfach beglichen werden können. Wir haben Tipps, wie die Kreditkarte nicht zur Schuldenfalle wird.

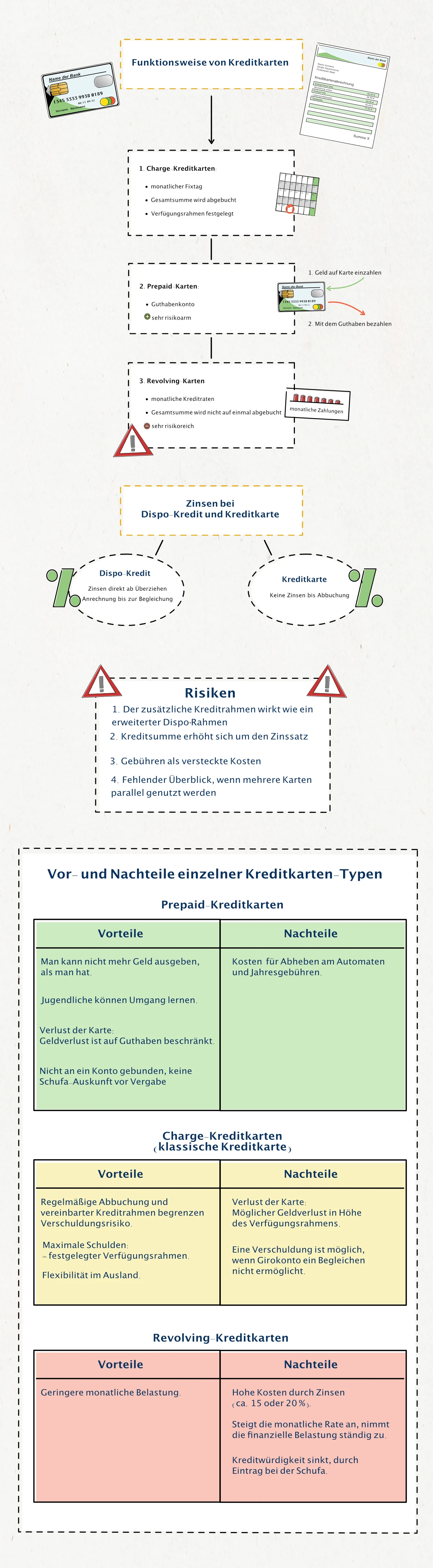

Funktionsweise von Kreditkarten

In Deutschland sind vor allem Kreditkarten verbreitet, die mit der Karte getätigte Zahlungen bis zu einem monatlichen Fixtag und maximal in der Höhe eines vereinbarten Verfügungsrahmens sammeln und die Gesamtsumme mit einem Mal vom Konto abbuchen. Ebenfalls großer Beliebtheit erfreuen sich Prepaid-Karten, die über ein Guthabenkonto funktionieren.

Weniger verbreitet sind hierzulande die sogenannten Revolving-Karten, bei denen der noch offene Betrag über monatliche Kreditraten abgebucht wird, wie es beispielsweise in den USA üblich ist.

Während bei einem Dispo-Kredit die Zinsen ab dem Tag des Überziehens direkt fällig werden und die Anrechnung bis zur Begleichung des ausstehenden Betrags erfolgt, verlangen Kreditkartenanbieter bis zur Abbuchung des Betrags in der Regel keine Zinsen.

Risiken von Kreditkarten

Nicht jede Kreditkarte bietet die gleichen Risiken. Besonders in Verruf stehen die sogenannten Revolving-Karten, während Prepaid-Karten als vergleichsweise risikoarm gelten.

Liquiditätsrahmen

Das erste große Risiko stellt der zusätzliche Kreditrahmen dar, den eine Kreditkarte bietet. Der neben dem Girokonto zusätzliche Verfügungsrahmen einer Karte wirkt zunächst wie ein erweiterter Dispo-Rahmen, die Zahlung ist erst vier Wochen später fällig.

Dabei wird jedoch der Sinn verkannt, dass eine Kreditkarte lediglich den bargeldlosen Zahlungsverkehr erleichtern, nicht aber als Liquiditätserweiterung dienen soll.

Wer diesen Rahmen jedoch nutzt, um sich zusätzliche Liquidität zu verschaffen, wird merken, wie schnell es kritisch werden kann. Ist das Girokonto bereits im Minus, wenn die Kreditkartenabrechnung ins Haus flattert, reicht auch der Dispo-Rahmen prompt nicht mehr aus, um die offene Zahlung zu leisten.

Rückzahlung in Raten

Bei der Rückzahlung des Kreditbetrages in Raten, wie sie durch einige Kreditkartenanbieter angeboten wird, sollte stets der Zinssatz bedacht werden.

Vermeintlich verschafft die bequeme Zahlung in mehreren Raten etwas Luft bei der Rückzahlung, insgesamt erhöht sich die eigentliche Kreditsumme jedoch rasch. Die Zinssätze orientieren sich an jenen des Dispos und können bis zu 20 Prozent der eigentlichen Kreditsumme betragen. Manchmal hilft bei der Rückzahlung nur noch ein Kredit.

Kredite mit günstigen Zinssätzen

Wenn Sie nach einer sinnvollen Alternative für einen Dispokredit suchen, empfehlen wir Ihnen einen Kredit über einen der drei großen Kreditvergleicher in Deutschland: Check24 Kredit, Smava Kredit oder Finanzcheck Kredit.

Versteckte Kosten

Auch versteckte Kosten stellen ein nicht unerhebliches Risiko dar. Längst nicht jeder Anbieter ist seriös, der Blick ins Kleingedruckte verrät zum Teil erhebliche Gebühren. So verlangt die Avanzia Bank bereits ab dem Zeitpunkt des Abhebens am Geldautomaten satte 22,9 Prozent Zinsen, nicht erst nach dem Ablauf des Rechnungszeitraums.

Darüber hinaus kosten teilweise Zusatzleistungen wie Versicherungen Geld. Nicht selten sind diese teurer als bei einem separaten Abschluss.

Der fehlende Überblick

Ein besonderes Risiko bei der Kreditkartennutzung besteht auch für junge Menschen, die noch keine ausreichenden Erfahrungen haben. Allzu schnell lockt hier der Konsum, während man sich auf der anderen Seite kaum Gedanken um die Rückzahlung und Schulden macht.

Doch auch gestandene Erwachsene sind nicht sicher davor, immer den Überblick zu behalten. Eine Kreditkarte ist prädestiniert dafür, dass genau dies passiert und am Ende des Monats eine böse Überraschung droht. Vor allem bei denjenigen, die gleich mehrere Karten parallel nutzen, können sich schnell hohe Schulden anhäufen.

Kundenerfahrungen zu Banken und Anbietern

Haben Sie schon Erfahrungen mit Banken oder anderen Anbietern gemacht? Dann schreiben Sie uns doch einen kleinen Erfahrungsbericht.

Oder wollen Sie wissen, welche Erfahrungen andere Leser gemacht haben?

Hier gelangen Sie zur Anbieter Übersicht: Kundenerfahrungen

Vor- und Nachteile einzelner Kreditkarten-Typen

Kreditkarte ist nicht gleich Kreditkarte. Jeder Typus hat ganz unterschiedliche Vor- und Nachteile – auch hinsichtlich des Potenzials zur Schuldenfalle.

Charge-Kreditkarten

Als Charge Cards bezeichnet man die klassischen Kreditkarten, die für einen bestimmten Zeitraum einen vereinbarten Verfügungsrahmen zur Verfügung stellen. In diesem Rahmen kann der Inhaber der Karte Ausgaben tätigen, die aufsummiert und meist einmal monatlich vom Girokonto abgebucht werden.

Nach dem Begleichen des offenen Betrages steht der Verfügungsrahmen wieder vollständig zur Verfügung. Zinsen werden für die Dauer der Bereitstellung nicht erhoben, sofern die Rückzahlung zum vereinbarten Termin in einer Summe erfolgt.

Vorteile

Durch die regelmäßige Abbuchung und den vereinbarten Kreditrahmen ist das Verschuldungsrisiko begrenzt. Maximal können Schulden auftreten, die den festgelegten monatlichen Verfügungsrahmen umfassen.

Gleichzeitig bietet die Karte auch im Ausland größtmögliche Flexibilität, da es keine Beschränkung auf ein Guthaben gibt. Tritt ein unvorhergesehenes Ereignis ein, bietet die Charge Card in der Regel noch einen Notgroschen.

Nachteile

Obwohl die Kreditkartenanbieter finanzielle Schäden bei Verlust in der Regel ersetzen, wenn man nachweisen kann, dass die Karte zum Zeitpunkt der Belastung bereits in fremdem Besitz war, sollte man die Charge Card dennoch besser nicht verlieren.

Trotz der Begrenzung auf einen bestimmten Verfügungsrahmen und die monatliche Abbuchung ist eine Verschuldung mit der Karte möglich – insbesondere dann, wenn das Girokonto bereits ausgeschöpft und ein Begleichen des Kreditbetrages damit nicht möglich ist.

Prepaid-Kreditkarten

Eine Prepaid-Kreditkarte funktioniert ähnlich wie eine Prepaid-Karte für das Mobiltelefon: Nur wenn ein Guthaben auf der Karte vorhanden ist, kann der Besitzer die Karte nutzen.

Vorteile

Man kann nicht mehr Geld ausgeben, als man tatsächlich auch hat. Die Gefahr der Schuldenfalle besteht nicht, weshalb sich die Prepaid-Karte auch für Jugendliche eignet, die beispielsweise ins Ausland reisen. Die Eltern haben durch die Ausgabenschranke die Kontrolle über die Finanzen, gleichzeitig kann der Jugendliche den Umgang im bargeldlosen Zahlungsverkehr erlernen.

Auch erwachsene Reisende profitieren von der Prepaid-Karte. Stellt die Charge-Karte bei Verlust stets ein Sicherheitsrisiko dar, so ist dieses bei der Prepaid-Karte auf die Höhe des Guthabens beschränkt. Gleichzeitig muss man nicht auf die Freiheit des bargeldlosen Reisens verzichten.

Ein weiterer Vorteil ergibt sich für Menschen mit einem geringen oder unregelmäßigen Einkommen. Diesen bleibt der Zugang zu einer Kreditkarte durch eine schlechte Bonität teilweise komplett verwehrt. Eine Prepaid-Kreditkarte ist jedoch nicht an ein Konto gebunden, eine Schufa-Auskunft erfolgt vor der Vergabe nicht.

Nachteile

Die Prepaid-Karte unterscheidet sich kaum von der klassischen Kreditkarte – außer, dass es keinen Kredit gibt. Die Kosten für das Abheben am Automaten sind ähnlich, auch die Jahresgebühren variieren kaum.

Revolving-Kreditkarten

Revolving-Kreditkarten stellen das größte Risiko für die Schuldenfalle dar. Die Anbieter bewerben diese Funktion in der Regel mit einer Teilzahlungsfunktion, die besonders bequem ist. Der Karteninhaber tilgt den genutzten Betrag der Karte dabei nicht in einer einzigen Zahlung, sondern begleicht geringe monatliche Raten.

Waren die Karten in Deutschland lange Zeit kaum verbreitet, bieten inzwischen zahlreiche Unternehmen wie Postbank, Targobank, Commerzbank oder auch die Landesbank Berlin Karten mit einer Teilzahlungsfunktion an.

Vorteile

Als Vorteil ist sicherlich die geringere monatliche Belastung zu nennen, die sich durch ein Aufteilen der Gesamtsumme auf mehrere Monate ergibt.

Nachteile

Bei den Revolving-Karten entstehen meist hohe Kosten durch die Zinsen, die bei der Nutzung der Teilzahlungsfunktion anfallen. Nicht selten liegen diese noch über den Zinsen für Dispo-Kredite, 15 oder gar 20 Prozent pro Jahr sind keine Seltenheit.

Ein Beispiel

Beispiel: Schöpft man einen Kreditrahmen von 1.500 Euro bei einem Zinssatz von 18 Prozent bei einer Mindestrate von zwei Prozent des Saldos aus, hat man nach einem Jahr 350,26 Euro an den Anbieter in monatlichen Raten gezahlt. Davon sind jedoch 262,70 Euro Zinsen, wohingegen die Schulden lediglich um 87,57 Euro gesunken sind.

Ein weiterer Nachteil ergibt sich durch die Unübersichtlichkeit, die sich verstärkt, wenn die Karte auch bei bestehenden Ratenzahlungen immer weiter genutzt wird.

So steigt die monatliche Rate an, die finanzielle Belastung nimmt schlimmstenfalls so lange zu, bis die Forderungen nicht mehr beglichen werden können.

Was häufig nicht bedacht wird: Ratenzahlungen gehen für gewöhnlich mit einem Eintrag bei der Schufa einher – die eigene Kreditwürdigkeit sinkt.

Grundsätzlich ist zwar jede Kreditkarte in der Schufa vermerkt, sodass man auch besser damit fährt, nur eine zu besitzen, bei der Revolving-Karte wirkt sich die Teilzahlungsfunktion jedoch zusätzlich negativ aus.

Fazit

Das größte Risiko für eine Schuldenfalle stellt die sogenannte revolvierende Kreditkarte dar, bei der offene Beträge nur ratenweise beglichen werden. Dies birgt das Risiko hoher Zinsen.

Zugleich sollte man sich bewusst sein, dass die Ratenzahlung Einfluss auf die Bonität hat, da diese bei der Schufa vermerkt wird.

Wer sichergehen will, nicht ungewollt in die Schuldenfalle zu geraten, dennoch nicht auf die Flexibilität einer Kreditkarte verzichten möchte, ist mit einer Prepaid-Karte bestens bedient. Ansonsten ist sicherlich die Zahlung per EC-Karte die bessere Alternative zu einer Kreditkarte.

Wer bereits in der Schuldenfalle steckt, tut gut daran, die Schulden beim Kreditkartenanbieter durch den Abschluss eines Ratenkredites zu tilgen, bei dem die monatlichen Zinsen nur einen Bruchteil der Zinsen beim Karteninstitut betragen.

Unsere Themenwelt rund um die eigenen Finanzen:

- Kreditrückzahlungen ohne Stress – Liquiditätsplanung

- EZB, Leitzins und die Auswirkungen für Sparer

- Wie sich mit dem Kredit in der Steuererklärung sparen lässt

- Heute schon an morgen denken – Geldanlagen zur Altersvorsorge

- Risiko oder Sicherheit? Geldanlagen und ihre Anlagestrategien

- Wie die Kreditkarte nicht zur Schuldenfalle wird