Bei Anschaffungen, die über den üblichen Verdienst hinausgehen, stoßen viele an finanzielle Grenzen. Die Lösung: ein Kredit über ein Kreditvergleich. Steht dann die Rückzahlung an, schlagen weniger die eigentlichen Raten als die Zinsen zu Buche.

Unsere Themenwelt rund um die eigenen Finanzen:

- Kreditrückzahlungen ohne Stress – Liquiditätsplanung

- EZB, Leitzins und die Auswirkungen für Sparer

- Wie sich mit dem Kredit in der Steuererklärung sparen lässt

- Heute schon an morgen denken – Geldanlagen zur Altersvorsorge

- Risiko oder Sicherheit? Geldanlagen und ihre Anlagestrategien

- Wie die Kreditkarte nicht zur Schuldenfalle wird

Unter bestimmten Voraussetzungen kann man eben diese jedoch bei der Steuererklärung angeben, sodass sich das zu versteuernde Einkommen entsprechend verringert.

Egal, um welche Kreditform es sich dabei handelt: Grundvoraussetzung ist stets eine Rechnung, die dem Kauf auf Raten zugrunde liegt.

Immobilienkredit steuerlich absetzen

Der Kauf einer Immobilie ist eine Investition, die sich in der Regel nur über einen Kredit finanzieren lässt. Dabei fallen während der Laufzeit nicht unerhebliche Zinsen an.

Diese lassen sich unter Umständen beim Finanzamt angeben und tragen so zu einer Verringerung der Steuerlast bei.

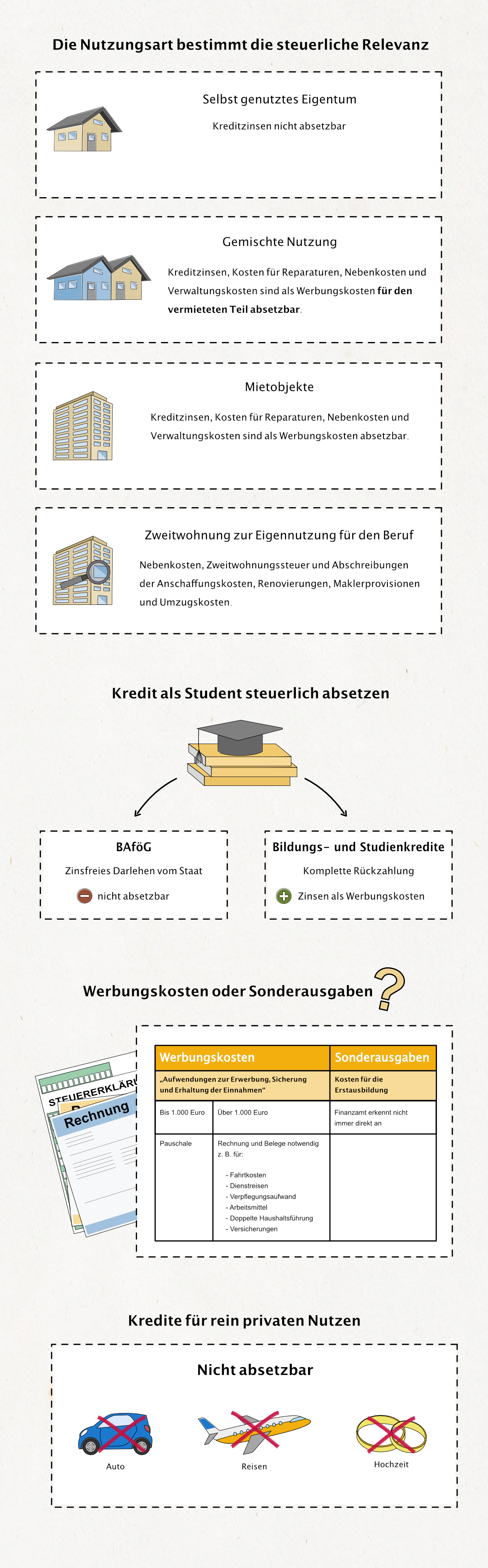

Vermietete Objekte

Erfolgt die Aufnahme eines Kredits mit dem Ziel, steuerpflichtige Einnahmen zu erzielen, sind die Zinsen von der Steuer als Werbungskosten bei den Einkünften aus Vermietung und Verpachtung absetzbar. Dabei ist es unerheblich, ob die Anschaffung eines Objektes oder lediglich des Grundstückes erfolgt, auf dem in absehbarer Zeit ein Mietobjekt errichtet werden soll.

Neben der Finanzierung zur Anschaffung einer Immobilie fallen hierunter auch die Kosten für Reparaturen, wenn sie der Sicherstellung der Mieteinnahmen dienen.

In puncto Grunderwerb gilt jedoch: Wer Grundstück und Gebäude getrennt voneinander kauft, kann richtig sparen. Die Grunderwerbsteuer fällt immer für den kompletten Wert an, d. h., bei einem Grundstück inklusive Gebäude wird der Immobilienwert eingerechnet. Kauft man das Grundstück separat und baut später, ist die Steuerlast geringer.

Entsteht ein Verlust durch Zinsen und Abschreibungen, erfolgt im Übrigen eine Verrechnung mit dem sonstigen Einkommen. So sind beispielsweise Kosten für die Einbauküche über einen Zeitraum von zehn Jahren abzuschreiben, wobei die Küche als einheitliches Wirtschaftsgut behandelt wird und nicht ihre Einzelteile berücksichtigt werden.

So muss auch die Abschreibung eines Elektrogerätes unter 410 Euro über zehn Jahre abgeschrieben werden.

Fließen Nebenkosten als Einnahmen in die Steuererklärung ein, so sind diese als Werbungskosten anzugeben. Verwaltungskosten hingegen sind nicht auf den Mieter umlegbar, können jedoch auch als Werbungskosten geltend gemacht werden.

Kundenerfahrungen zu Banken und Anbietern

Haben Sie schon Erfahrungen mit Banken oder anderen Anbietern gemacht? Dann schreiben Sie uns doch einen kleinen Erfahrungsbericht.

Oder wollen Sie wissen, welche Erfahrungen andere Leser gemacht haben?

Hier gelangen Sie zur Anbieter Übersicht: Kundenerfahrungen

Gemischte Nutzung

Beim Kauf eines Zweifamilienhauses, das zur einen Hälfte selbst genutzt, zur anderen vermietet ist (gemischte Nutzung), ist beispielsweise nur der Teil der Kreditzinsen absetzbar, der für die vermietete Hälfte anfällt. Da in der Steuererklärung ein separater Kreditbetrag gefordert ist, nimmt man am besten direkt zwei Kredite auf.

Noch besser ist es, gleich ein eigenes Konto für das Mietobjekt einzurichten, um die Finanzen klar zu trennen. Denn nur wenn der Kreditzins eindeutig zuzuordnen ist, besteht keine Gefahr, dass das Finanzamt diesen nicht anerkennt. Gleiches gilt im Übrigen auch für Handwerkerrechnungen.

Eigennutzung

Entsprechend nicht berücksichtigt werden Immobilienkredite, die bei der Eigennutzung einer Wohnung anfallen. Ausnahme: Der Erwerb einer Zweitwohnung erfolgt, weil die Erstwohnung zu weit vom Arbeitsort entfernt ist.

Dann lassen sich ebenfalls Nebenkosten, Zweitwohnungssteuer und Abschreibungen der Anschaffungskosten, Renovierungen, Maklerprovisionen und Umzugskosten im Rahmen der doppelten Haushaltsführung angeben.

Kredit als Student steuerlich absetzen

Als Student kann man sich nicht immer über die Eltern oder einen Nebenjob finanzieren. Entsprechend bedarf es einer Fremdfinanzierung, die den Lebensunterhalt in der Zeit des Studiums sicherstellt.

Im Wesentlichen bieten sich dabei zwei Möglichkeiten: Ein Studien- oder Bildungskredit oder das klassische BAföG. Beide Varianten unterscheiden sich hinsichtlich ihrer Relevanz für die Steuererklärung.

BAföG – zinsfreies Darlehen vom Staat

Das BAföG sichert den Lebensunterhalt vieler Studenten. Halb als Zuschuss, halb als Darlehen ersetzt es mindestens einen Teil des Einkommens und dient der Finanzierung des Lebensunterhalts. Der Kredit wird fünf Jahre nach der Regelstudienzeit fällig – und kann steuerlich nicht geltend gemacht werden.

Der Bundesfinanzhof hat im Jahr 2008 entschieden, dass bei Krediten, die zu Bildungszwecken aufgenommen werden, lediglich die Zinsen steuerlich geltend gemacht werden können. Da das BAföG jedoch ohnehin zinsfrei ist, gibt es keine Relevanz in der Steuererklärung.

Bildungs- und Studienkredite

Anders sieht es bei einem klassischen Bildungs- oder Studienkredit aus. Ein solcher ist für Studenten natürlich weniger bequem als das BAföG, da hier kein Zuschuss vorhanden ist und die komplette Summe schon bald nach Studienende fällig wird.

Doch ist ein Studienkredit für viele die einzige Möglichkeit, um über die Runden zu kommen – und die Option, die Zinsen in der Steuererklärung geltend zu machen, ist wenigstens ein kleines Trostpflaster.

Die Angabe der Zinsen als Werbungskosten ist auch dann relevant, wenn diesen keine ausreichenden Einnahmen gegenüberstehen, um die Zinsen gegenzurechnen.

Die Kosten werden später, wenn die ersten Einnahmen erzielt werden, als sogenannter Verlustvortrag berücksichtigt und nachträglich gewinnmindernd angerechnet.

Weitere Punkte, die im Rahmen einer Aus- und Fortbildung steuerlich relevant sind:

- Zinsen für Bildungskredite

- Studiengebühren

- Portokosten

- Arbeitsmittel (Notebook, Büromaterial usw.)

- Fahrtkosten zur Hochschule

- Hin- und Rückfahrten zur Arbeitsgruppe

- Unterbringungskosten für auswärtige Ausbildungsorte

- Kosten für Reisen, Übernachtungen und Verpflegung bei verpflichtenden Studienreisen

Kredit als Freiberufler oder Selbstständiger

Steht eine Investition an, die der beruflichen Tätigkeit dient, können Selbstständige und Freiberufler die Zinsen für den Finanzierungskredit steuerlich geltend machen. Grundvoraussetzung: Es muss ein entsprechender Nachweis in Form einer Rechnung vorliegen.

Gibt es ein Auto, das der beruflichen Nutzung dient, kann auch der Autokredit steuerlich relevant sein. Die berufliche Nutzung liegt vor, wenn durch das Fahrzeug direkt oder indirekt Einnahmen erzielt werden (z. B. im Außendienst oder um zu Geschäftsterminen zu gelangen).

Zudem muss die private und die berufliche Nutzung durch ein Fahrtenbuch oder die 1-%-Regelung deutlich erkennbar sein. Liegt eine ausschließlich berufliche Nutzung vor, sind die Zinsen komplett abzugsfähig.

Disagio

Das Disagio ist ein Betrag, der direkt vom gesamten Darlehensbetrag einbehalten wird und quasi eine Vorauszahlung auf anfallende Zinsen darstellt. Entsprechend verringern sich die monatlichen Raten und der Zinssatz, für die das Disagio angesetzt ist.

Kreditnehmer, die ein solches Disagio vereinbaren, können die Kosten im Falle eines marktüblichen Disagios direkt als Werbungskosten angeben, sofern der Kredit steuerlich relevant ist.

Geht die Summe über den üblichen Satz hinaus, sind die Aufwendungen gleichmäßig auf die Laufzeit anzuwenden. Neben dem Disagio sind außerdem gegebenenfalls die Erbbauzinsen absetzbar.

Vorfälligkeitsentschädigung

Bei vorzeitiger Ablösung eines Kredits, z. B. aufgrund einer Umfinanzierung durch den Wechsel des Darlehensgebers, der sinnvoll ist, wenn ein Vertrag mit teuren Zinsen gegen aktuelle Niedrigzinsen getauscht wird, fällt seitens der Bank unter Umständen eine Vorfälligkeitsentschädigung an.

Ist das der Fall, kann man die fällige Summe als Werbungskosten angeben. Schließlich ist auch das Finanzamt daran interessiert, dass die Zinslast sinkt.

Anders bei einer Ablösung des Kredits, um ein Objekt beispielsweise lastenfrei zu veräußern: Dann ist die Vorfälligkeitsentschädigung nicht absetzbar.

Werbungskosten vs. Sonderausgaben

Fallen Zinsen für einen beruflichen Kredit beziehungsweise aus einer Vermietung an, sind die Belastungen als Werbungskosten einzustufen. Diese akzeptiert das Finanzamt aber nur dann, wenn der berufliche Zweck eindeutig gegeben ist.

Liegt eine potenzielle Mischnutzung vor (Klassiker ist hier z. B. der Businessanzug, der jedoch auch bei der Hochzeit von Freunden aus dem Schrank gezogen wird), verweigert das Finanzamt schnell eine Anerkennung.

Laut Einkommensteuergesetz gelten als Werbungskosten „Aufwendungen zur Erwerbung, Sicherung und Erhaltung der Einnahmen“ (§ 9 EStG). Bis zu einer Höhe von 1.000 Euro gilt für Arbeitnehmer eine Pauschale, für die keine gesonderten Nachweise erforderlich sind.

Liegen die Kosten jedoch darüber, sind Rechnungen oder andere Belege gefragt. Das ist schnell der Fall, wenn Fahrtkosten, Dienstreisen, Verpflegungsaufwand und Arbeitsmittel sowie doppelte Haushaltsführung und Versicherungen eingerechnet werden.

Werbungskosten bei Immobilien

Liegt eine Vermietung vor, lassen sich die Aufwendungen dafür steuerlich geltend machen. Neben den anfallenden Zinsen sind das:

- Verwaltungskosten

- Kosten für Makler, Wohngeld, Anzeigen oder einen Vermietungsservice

- Abschreibung

- Grundsteuer

- Kontoführungsgebühren, Überziehungszinsen etc.

- Versicherungen (Haftpflicht, Feuer, Wasser etc.)

- Stromkosten

- Heizung und Wasser

- Kosten für Abwasser, Müllabfuhr, Schornsteinfeger, Straßenreinigung

- Hausmeisterkosten

- Fahrten zur Wohnung oder zur Eigentümerversammlung

- Schönheitsreparaturen

- Anwalts- und Gerichtskosten

- Räumungskosten

Vor allem die Kosten für Makler sind in diesem Zusammenhang interessant, da seit 2015 das Bestellerprinzip gilt und damit meist die Vermieter die Maklercourtage entrichten müssen.

Hinzu kommt der sogenannte Erhaltungsaufwand, der notwendig ist, um den Wert des Objektes zu halten.

Erhaltungsaufwand von Immobilien

- Austausch von Fenstern und Türen

- Heizungserneuerung

- Elektroinstallationen

- Dachsanierungen

- Hausanstrich

- Erneuerung von Wandfliesen

- Erneuerung Bodenbeläge

- Badrenovierung

Geldbeschaffungskosten

Ebenfalls als Werbungskosten können Kreditnehmer die Kosten geltend machen, die für die Geldbeschaffung anfallen. Dazu gehören:

- Beglaubigungen

- Abschlussgebühren

- Notarkosten

- Grundbuchgebühren

- Kopierkosten

- Fahrtkosten

Was ist steuerlich nicht absetzbar?

Grundsätzlich nicht absetzbar sind alle Kredite, die zu privaten Zwecken aufgenommen werden – egal, ob das die Hochzeitsfinanzierung, die Urlaubsreise oder ein ausschließlich privat genutztes Auto betrifft.

Fazit

Die Faustformel für die steuerliche Relevanz von Krediten lautet: Durch den Kredit wird eine Einnahme erzielt oder er dient einem beruflichen Zweck.

Sind die Voraussetzungen gegeben, lassen sich Immobilienkredite, Bildungsdarlehen, Autokredite und betriebliche Investitionen beziehungsweise die für die Kredite anfallenden Zinsen als Werbungskosten bei der Steuererklärung ansetzen. Dadurch verringert sich der Gewinn und die Steuerlast sinkt.

Da es für den Laien nicht immer einfach ist, die Zinsen richtig zuzuordnen, umgekehrt das Finanzamt aber genau hinschaut, wenn es um die Senkung der Steuerlast geht, hilft es unter Umständen, einen Steuerberater zu kontaktieren. Die Steuereinsparungen können die Beratungskosten schnell ausgleichen.

Unsere Themenwelt rund um die eigenen Finanzen:

- Kreditrückzahlungen ohne Stress – Liquiditätsplanung

- EZB, Leitzins und die Auswirkungen für Sparer

- Wie sich mit dem Kredit in der Steuererklärung sparen lässt

- Heute schon an morgen denken – Geldanlagen zur Altersvorsorge

- Risiko oder Sicherheit? Geldanlagen und ihre Anlagestrategien

- Wie die Kreditkarte nicht zur Schuldenfalle wird