Die Bank of Scotland Kreditanfrage gestaltet sich auch für erstmalige Nutzer eines Onlinekredites als klar verständlich und einfach umzusetzen. Nicht jeder, der das erste Mal online einen Kredit beantragen möchte, fühlt sich gleich auf der sicheren Seite.

Die Befürchtung, durch eine fehlerhafte Eingabe vielleicht schlechtere Zinsen zu zahlen, ist durchaus vorhanden. Noch kritischer wäre es, bei eigentlich guter Bonität gar keinen Kredit zu erhalten.

Wir haben uns die Bank of Scotland Kreditanfrage angeschaut und Schritt für Schritt für Sie dokumentiert. Sie können sich damit schon im Vorfeld ein Bild davon machen, welche Fragen zu beantworten sind.

Lesen sie in diesem Ratgeber, wie Sie bei der Bank of Scotland ohne Hindernisse einen Kredit beantragen.

Wer ist die Bank of Scotland und was bekomme ich dort?

Die Bank of Scotland, kurz BoS, gibt es seit 1695. Damit zählt das Institut zu den ältesten Banken der Welt. In Deutschland konzentrieren sich die Schotten auf das Privatkundengeschäft.

Sitz der deutschen Niederlassung ist Berlin. Das Angebotsspektrum der Bank of Scotland ist recht überschaubar und umfasst

- Einen klassischen Ratenkredit

- Einen zweckgebundenen Autokredit

- Tagesgeldeinlagen

Ausführliche Informationen zur Bank of Scotland finden Sie in unserem umfassenden Bank of Scotland Ratgeber.

Der Bank of Scotland Kreditantrag

Die Banken nutzen auf ihren Kreditseiten die unterschiedlichsten Formulierungen für den Einstiegsbutton zum Kreditantrag. „Jetzt Kredit holen“, „Wunschkredit sichern“ oder, wie bei der Bank of Scotland, „Zum Ratenkredit Angebot“.

Zwei Dinge wollen wir gleich vorab erwähnen. Wer während des Kreditantrages Fragen hat, sieht am Bildschirm oben rechts immer die Telefonnummer der Hotline eingeblendet.

Sie müssen also nicht aus der Antragsroutine aussteigen, Telefonnummer suchen und von vorne beginnen. Zum anderen bietet die Bank of Scotland einen vollständig digitalen Kreditprozess.

Das heißt, Ihnen bleibt sowohl der Weg zum Postamt erspart, als auch das Kopieren und papierhafte Versenden von Kontoauszügen.

Aber starten wir nun mit dem Kreditantrag:

Wählen Sie Ihren Wunschkreditbetrag und die geplante Kreditlaufzeit. Mit dem Klick auf „Zum Ratenkredit Angebot“ startet der Fragenkatalog.

Im ersten Schritt geht es nur um einige Eckdaten, beispielsweise, ob Sie das Darlehen alleine oder mit einer zweiten Person zusammen beantragen. Das Unternehmen möchte auch wissen, ob Sie schon Kunde sind oder noch nicht.

Die Wohnsituation ist auch von Relevanz, da Immobilienbesitz die Bonität erhöht. Mit der Eingabe von Namen, Geburtsdatum etc. ist die erste Seite abgeschlossen.

Die folgende Seite handelt drei Bereiche ab:

- Kontaktdaten

- Arbeitsverhältnis

- Bankverbindung

Die Bankverbindung ist aus zwei Gründen wichtig. Zum einen muss die Bank of Scotland ja wissen, wohin der Kreditbetrag überwiesen werden soll. Zum anderen benötigt sie die Angabe für die Bonitätsprüfung.

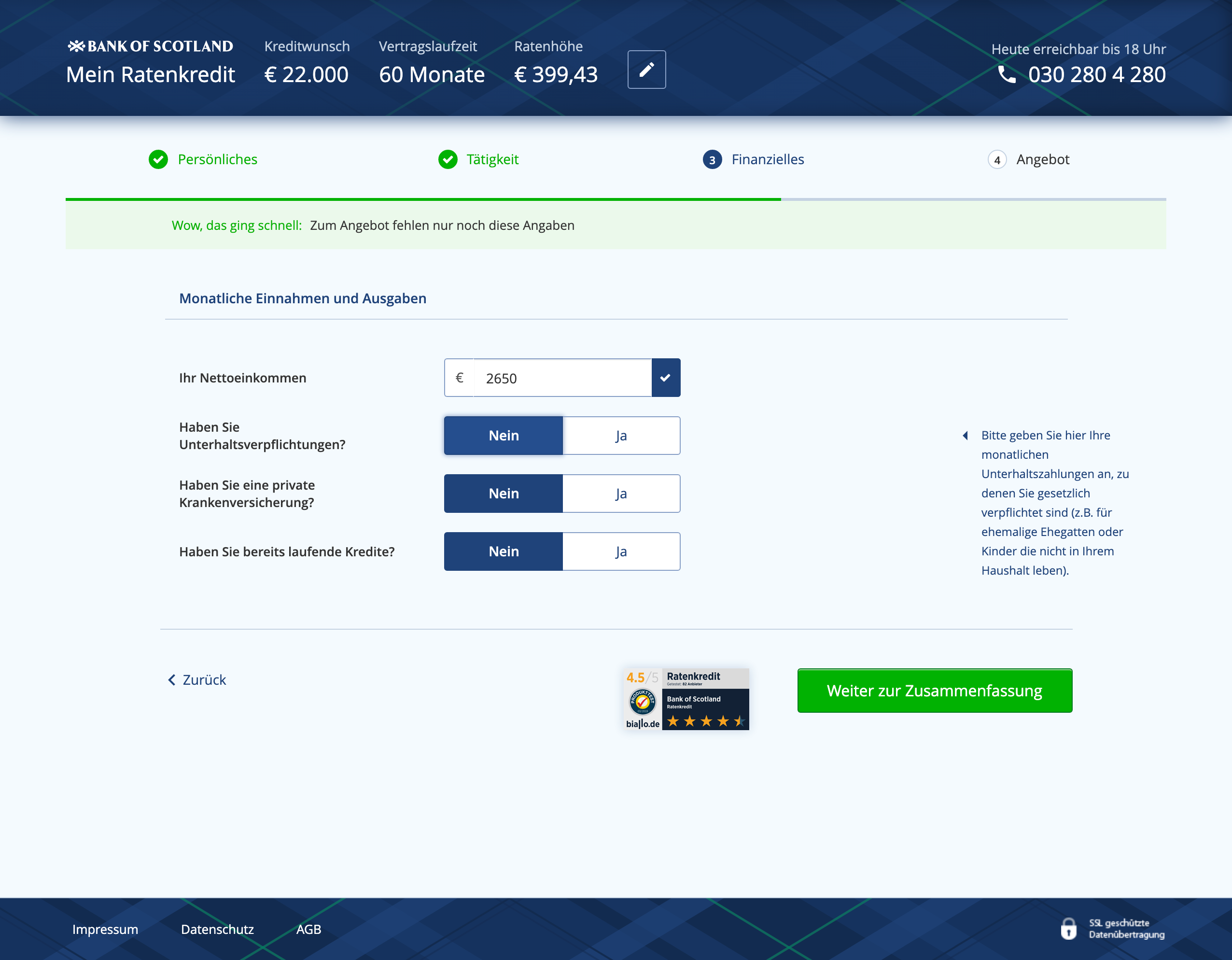

Der dritte Schritt fällt extrem übersichtlich aus. Gefragt sind das Nettoeinkommen, private Krankenversicherung, Unterhaltsverpflichtungen und bestehende Kredite.

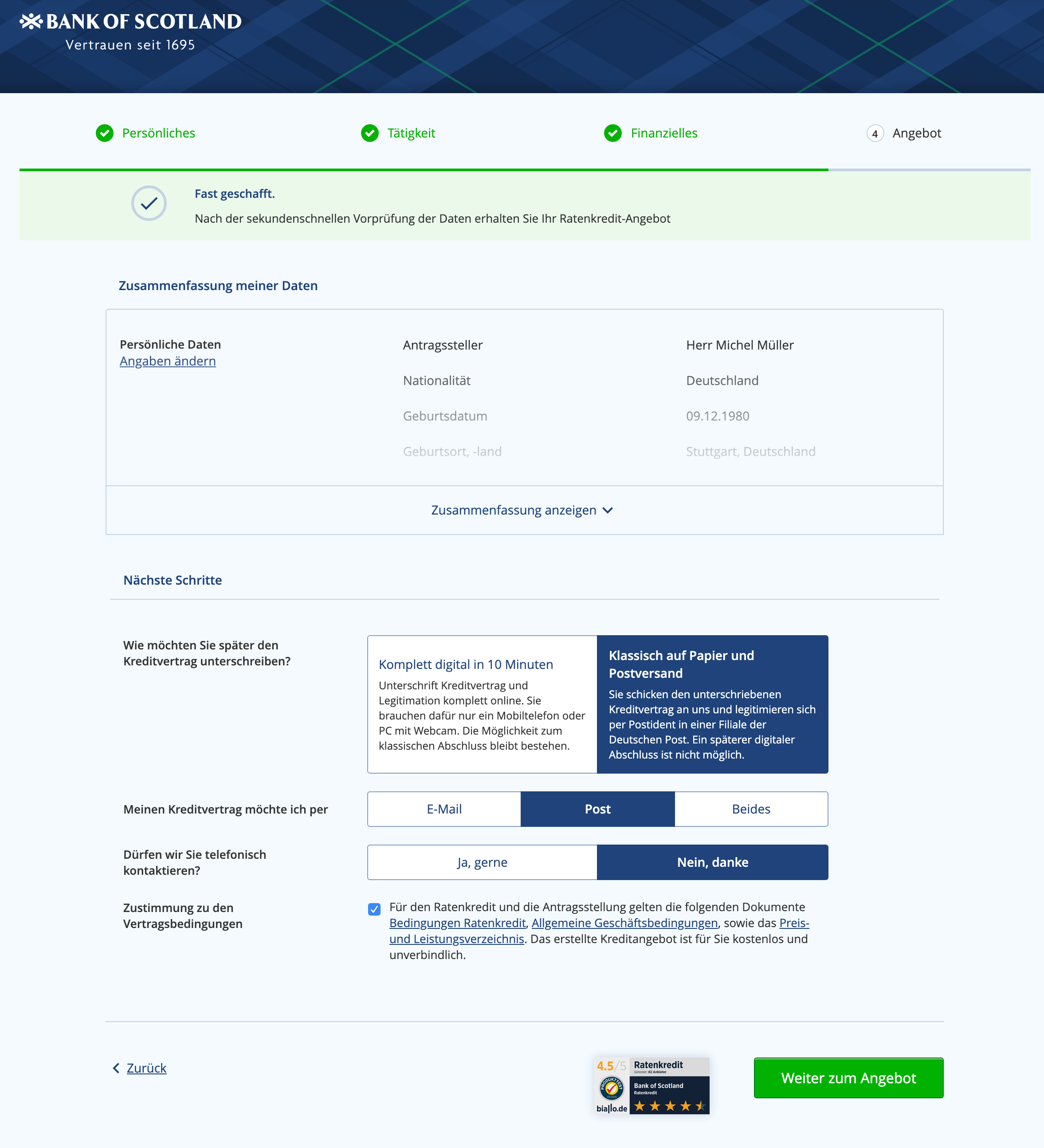

Auf der nächsten Seite wird es für einige spannend. Wir reden nicht von der Zusammenfassung der gemachten Angaben.

Sie können jetzt entscheiden, ob Sie den Antrag ganz klassisch papierhaft ausfüllen möchten und mit den notwendigen Unterlagen zur Post bringen. Das kostet mindestens Zeit, müssen Sie eine Parkuhr für das Auto nutzen auch Geld.

Die Dauer für die Darlehensauszahlung verzögert sich unnötig. Alternativ entscheiden Sie sich für den vollständig digitalen Kreditantrag und erledigen alle Schritte von zu Hause aus.

Weniger einschneidend ist die Frage, ob Sie telefonisch kontaktiert werden möchten. Unser Tipp, entscheiden Sie sich für die digitale Antragstellung.

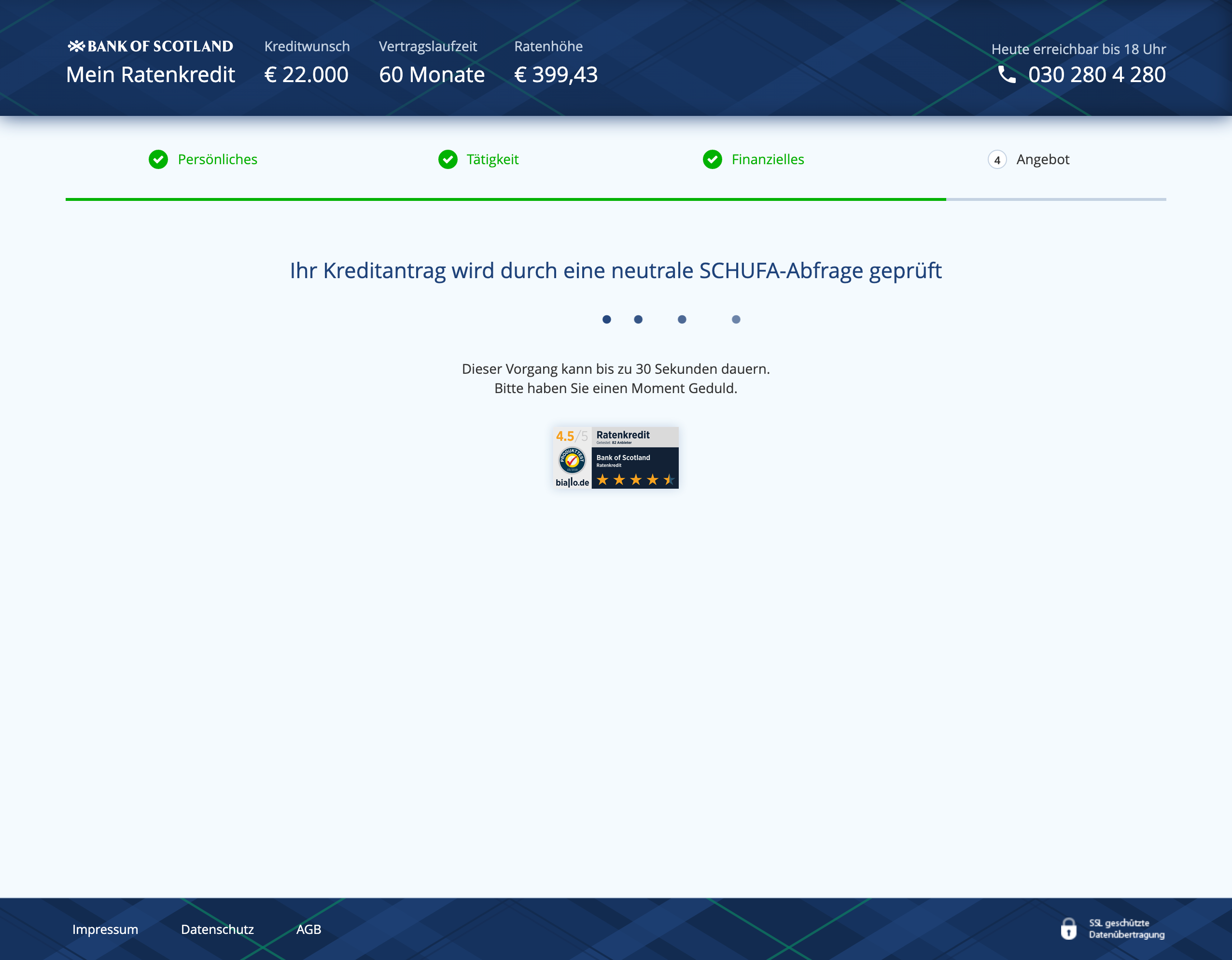

Mit dem Klick auf „Weiter“ tritt die entscheidende Phase ein:

Ihre Kreditanfrage wird geprüft.

Wir arbeiten bei unseren Tests weder mit Klarnamen noch mit echten Bankdaten. Vor diesem Hintergrund ist eine Schufa-Anfrage zu unserer Person als „Antragsteller“ nicht möglich.

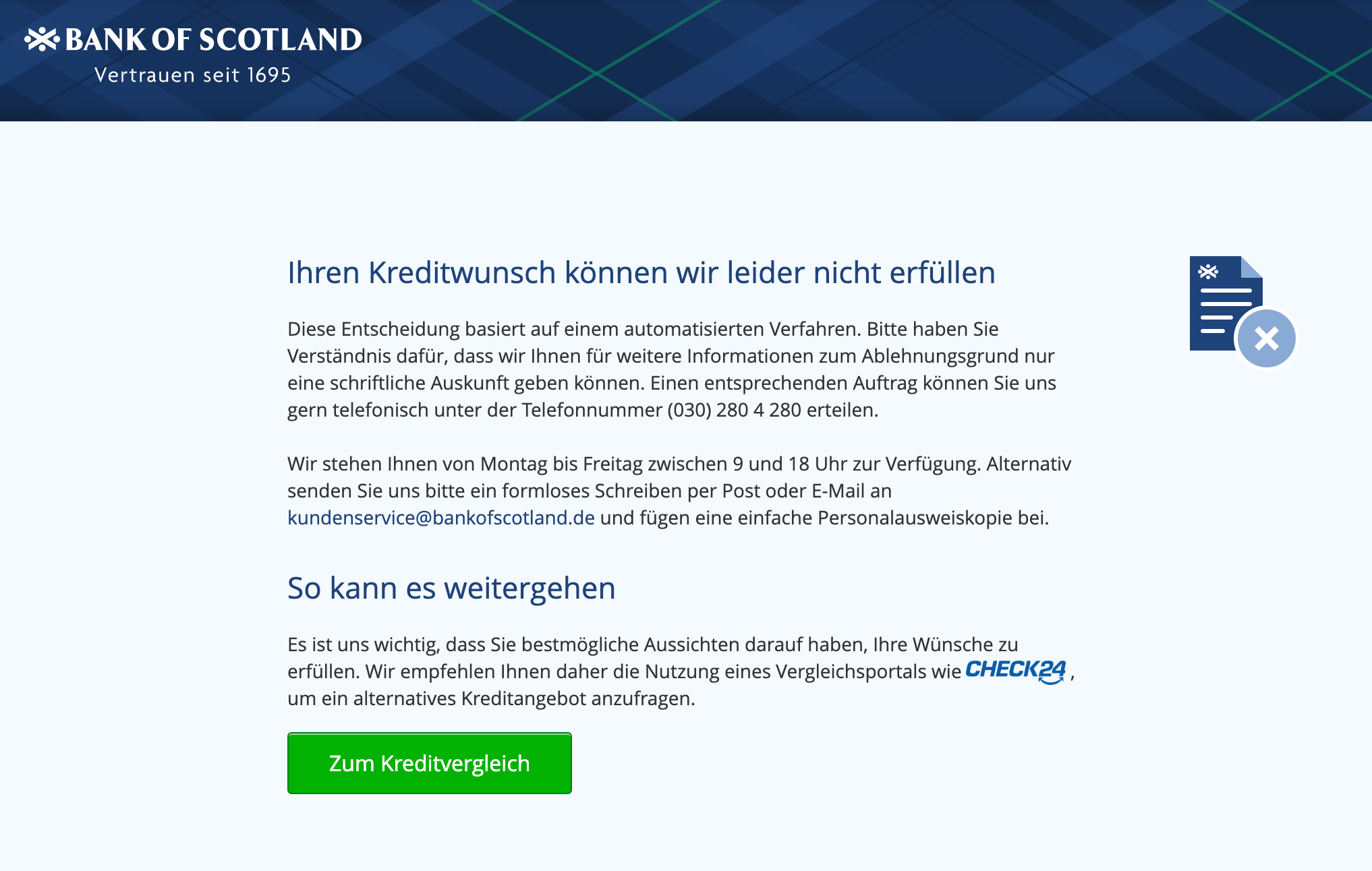

Das Ergebnis sieht in diesem Fall so aus:

Lassen Sie sich davon nicht abschrecken. Immerhin bietet die Bank of Scotland als eine der wenigen Banken an, auf Anfrage den Grund der Ablehnung schriftlich mitzuteilen.

Zusammenfassung und Handlungsempfehlung

Sie sehen, die Antragsstrecke ist kurz, klar gegliedert und die notwendigen Angaben bedürfen keiner Rücksprache mit dem Steuerberater. Das gesamte Prozedere dauert keine zehn Minuten, Hilfe steht telefonisch bereit.

Die Bank of Scotland ist dafür bekannt, dass sie eine gute Annahmequote aufweist. Trotzdem hätten wir noch einen Vorschlag für eine Optimierung Ihrer Kreditanfrage.

Es gibt Kreditvergleichsportale, die dem Kunden zuerst den Vergleich der Partnerbanken aufzeigen. Er wählt aus, und stellt über das Portal seine Anfrage.

Die meisten Banken bieten ihren Kunden einen bonitätsabhängigen Zinssatz an. Das bedeutet, welcher Zins tatsächlich zum Tragen kommt, erfährt der Antragsteller erst, wenn ihm sein persönliches Angebot vorliegt.

Die Antwort auf die Frage, ob er an anderer Stelle vielleicht ein günstigeres Angebot erhalten hätte, wird er nie erfahren. Gerade bei Antragstellern mit schwächerer Bonität könnte diese Antwort aber viel Geld sparen.

Wir beschäftigen uns seit vielen Jahren mit Konsumentenkredite. Bei unseren kontinuierlichen Marktbeobachtungen haben wir festgestellt, dass es auch Alternativen gibt.

Die Bank of Scotland hat in ihrer Ablehnungsmitteilung an uns Check24 erwähnt. Check24 und Smava sind solche Alternativen.

Smava geht folgenden Weg: Als Interessent rufen Sie die Webseite Smava auf.

Bevor der Kreditvergleich startet, geben Sie bereits die notwendigen Daten ein. Im Anschluss öffnet sich das Fenster mit den Angeboten der über zwanzig Partnerbanken von Smava.

Wie sonst auch, wählen Sie nun die Bank aus, deren Angebot Ihnen am besten zusagt. Sie starten Ihre Kreditanfrage dort.

Smava bleibt jedoch nicht untätig. Mit Ihren Angaben prüft die Vergleichsplattform parallel, ob noch andere Geldgeber für Sie infrage kommen.

Findet Smava Angebote, die mindestens genauso günstig sind, erhalten Sie mit nur einer Kreditanfrage bis zu sechs Vorschläge. Damit wird auch die Frage beantwortet, ob es andernorts vielleicht eine günstigere Alternative zur Bank of Scotland gibt.

Diese Vorgehensweise bietet zwei Vorteile: Der Antragsteller spart zum einen möglicherweise viel Geld bei den Zinsen.

Für Kreditnehmer mit schwächerer Bonität erhöht sich die Chance auf eine Kreditauszahlung. Smava hat sich in der Vergangenheit einen Namen gemacht, auch Kredite trotz Schufa zu vermitteln.

Der Service von Smava, auch von Check24, ist im Übrigen vollständig kostenlos und unverbindlich für die Interessenten. Unser Tipp: Probieren Sie Smava einfach einmal aus.

Es kostet nichts und spart Ihnen am Ende vielleicht viel Geld. Wir haben zu Smava einen ausführlichen und hilfreichen Ratgeber geschrieben, den Sie hier lesen können.