Die Ofina Kreditanfrage kann über zwei Ausgangsseiten erfolgen. Zum einen über die Seite von Ofina selbst, zum anderen über die Seite von Finanzcheck.

Wir wollen Ihnen erläutern, wie die Kreditanfrage abläuft, und was Sie dazu wissen müssen. Natürlich ähneln sich die Anfragen alle.

Die Banken möchten wissen, welche Einnahmen Sie haben, welche Ausgaben dem gegenüberstehen. Dennoch gibt es durchaus Abweichungen und Kleinigkeiten, welche Sie auch bei Ofina beachten sollten.

Wir nehmen Sie an der Hand und führen Sie durch die Antragsstrecke, um alle Fragen zu beantworten.

Einen ausführlichen Ratgeber über den Ofina Kredit (Zinsen, Voraussetzungen, Testbericht und häufigste Fragen) finden Sie hier.

Wer ist Ofina und was bekomme ich da?

Bei Ofina handelt es sich um einen reinen Markennamen. Das Produkt entstand aus einer Kooperation zwischen dem Kreditvergleich Finanzcheck und der Fidor Bank.

Für das Darlehen gibt es keine Zweckbindung, der Kredit kann für alles, auch Umschuldungen, genutzt werden. Eine umfassende Beurteilung des Ofina Ratenkredit erhalten Sie in unserem ausführlichen Ofina Ratgeber.

Der Ablauf der Ofina Kreditanfrage

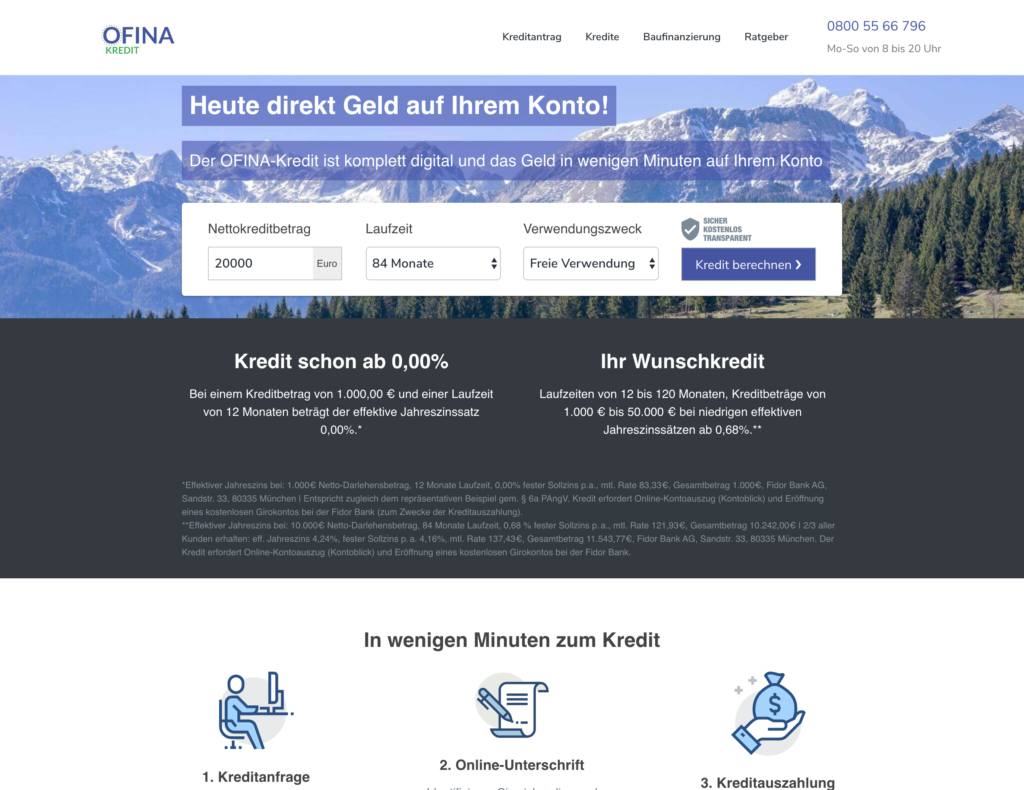

Wir starten von der Ofina-Seite. Auf der Startseite können Sie ihren Wunschkredit und die bevorzugte Laufzeit eingeben. Im Kleinstgedruckten lesen Sie, dass Sie ein Konto bei der Fidor Bank eröffnen müssen.

Quelle: www.ofina.de

Mit „Kredit berechnen“ erfolgt der Einstieg in die eigentliche Anfrage.

Die Frage nach einem möglichen zweiten Kreditnehmer wirkt sich auf die Bonität und damit auf die Zinsen aus. Ein zweiter Kreditnehmer bedeutet mehr Sicherheiten, sofern dieser auch berufstätig ist.

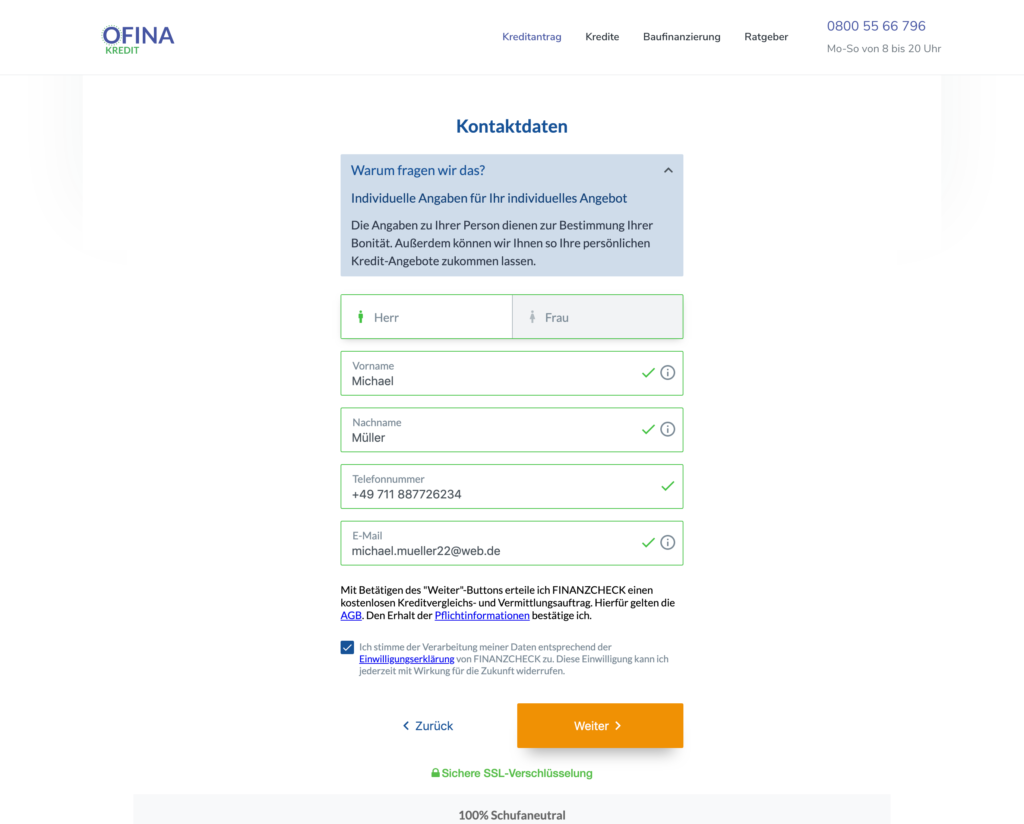

Auf der zweiten Seite der Antragsstrecke möchte Ofina von Ihnen gerne die persönlichen Kontaktdaten wissen, nichts Ungewöhnliches.

Ofina ist so freundlich und gibt unter dem Button „Warum fragen wir das?“ Erläuterungen zur jeweiligen Fragestellung. Für weitere Rückfragen ist im Übrigen auf jeder Seite der Antragsstrecke die Telefonnummer eingeblendet.

Im nächsten Schritt erfolgt eine umfängliche Abfrage Ihrer persönlichen Lebensumstände und zu Ihrer Berufstätigkeit.

Wir haben vorgegriffen und wissen daher, dass die Anfrage letztendlich zum Kreditvergleich von Finanzcheck führt. Der Ofina Kredit kommt für Selbstständige nicht infrage.

Trotzdem erscheint bei der Frage nach dem Berufsstatus auch die Option „Freiberuflich“. Mit einem Anklicken müsste die Abfrage eigentlich abbrechen, tut sie aber nicht.

An diese Eingabemaske schließt sich der Fragenkatalog zu Ihren wirtschaftlichen Verhältnissen an.

Banken verdienen nicht nur an Krediten, sondern auch an der Vermittlung von Restschuldversicherungen. Das Angebot lässt also nicht lange auf sich warten.

Sie sind in dieser Phase der Antragstellung auch gefordert, ihre Bankverbindung mitzuteilen. Der Passus „Konto für die Auszahlung des Kredites“ ist ein weiterer Hinweis, dass nicht nur der Ofina Kredit zur Auswahl steht.

Um diesen nutzen zu können, müssen Sie ein Konto bei der Fidor Bank eröffnen, automatisch mit dem Kreditantrag.

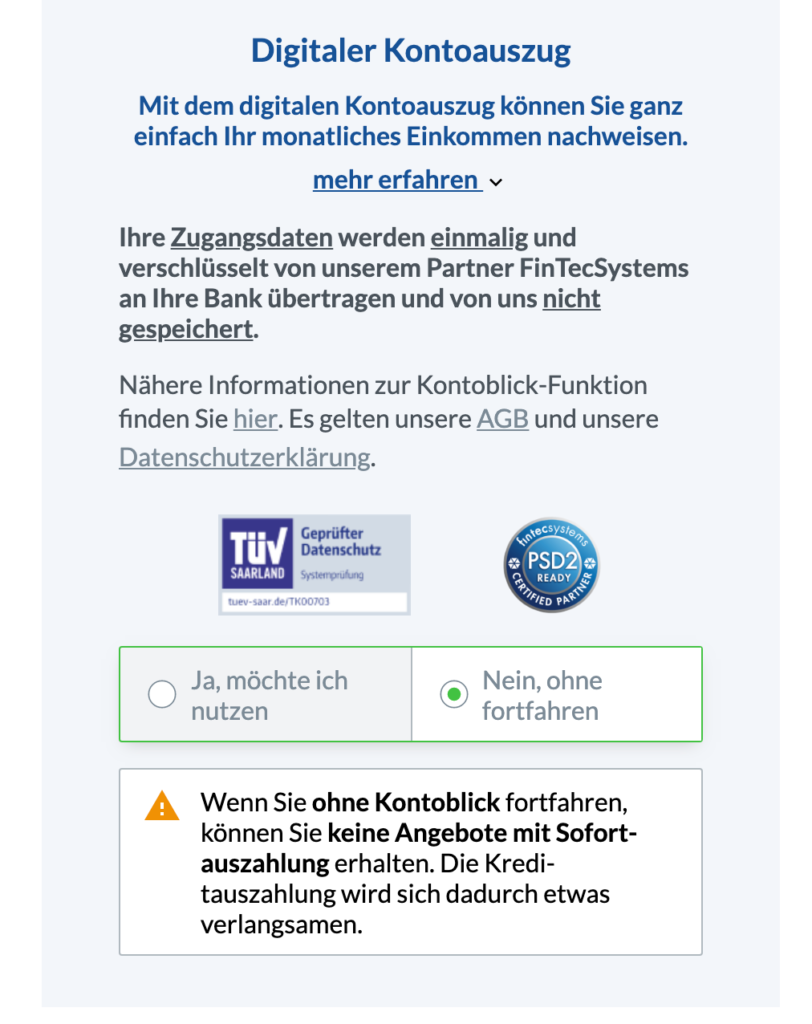

Sie werden nun gefragt, ob Sie den digitalen Kontoauszug nutzen möchten.

Dieser ist praktisch, erspart Zeit und ermöglicht eine Auszahlung des Kredites noch am selben Tag. Aber: Der Ofina Kredit ist nur mit dem digitalen Kontoblick möglich.

Lehnen Sie diesen ab, erhalten Sie am Ende nur Angebote von Banken, die auch klassische Kontoauszüge akzeptieren. Ihr eigentlicher Kreditwunsch nach einem Ofina Kredit ist vom Tisch, ohne dass Sie es wissen.

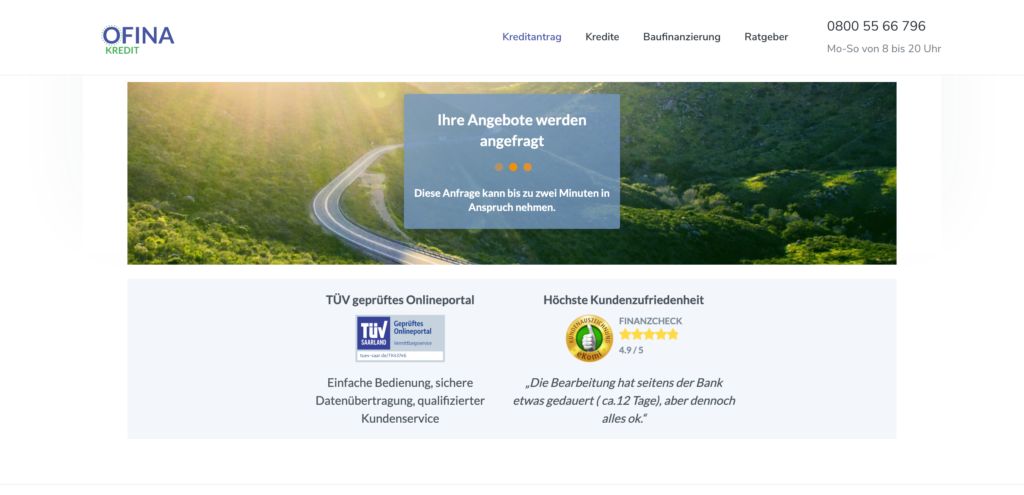

Es erfolgt nun die Prüfung Ihrer Anfrage. Der Kundenkommentar auf der Seite zeigt eine merkwürdige Veränderung.

Aus dem gewünschten Sofortkredit von Ofina wurde ein Darlehen einer völlig anderen Bank mit langer Bearbeitungsdauer.

Nach Prüfung Ihrer Eingaben sehen Sie jetzt einen Kreditvergleich mit diversen Angeboten, auch von Ofina.

Bei Verzicht auf den digitalen Kontoblick wird allerdings angemerkt, dass ein Darlehen bei Ofina nicht möglich ist. Sie erhalten eine andere Empfehlung:

Wir haben das weitere Vorgehen anhand dieses Vorschlags dokumentiert:

Der Anbieter, in diesem Fall Barclaycard, überlässt Ihnen die Wahl des Unterlagenversandes. Sie können die notwendigen Unterlagen mit Post oder in elektronischer Form zur Verfügung stellen.

Es folgt nun noch ein Hinweis zur elektronischen Übermittlung in Bezug auf die Größe der Datei.

Sie können jetzt mit dem Upload beginnen, wenn Sie sich den Weg zur Post sparen möchten:

Sollten Sie noch nie einen Kreditvertrag in der Hand gehabt haben, wir haben zwei Beispiele für Sie hier hinterlegt. Im ersten Fall handelt es sich um den Kreditvertrag von Barclaycard:

Dass es auch anders, schlimmer, geht, beweist das 40seitige Machwerk von auxmoney:

Zusammenfassung

Eigentlich wollten wir einen Ofina Ratenkredit. Nahegelegt wurde uns das Darlehen von Barclaycard.

Es wäre hübsch, wenn Ofina auf seiner Startseite einige Dinge erklären, ausformulieren oder nicht ganz so klein drucken würde.

Wir kommen uns ein klein wenig „verscheißert“ vor. Dazu zählt beispielsweise der Hinweis, dass wir auf ein Kreditvergleichsportal weitergeleitet werden.

Wenn Sie zu Aldi gehen, möchten Sie auch nicht nach den Brotregalen plötzlich in einer EDEKA-Filiale stehen. Das Angebot ist ein anderes.

Wir sagen nicht, dass ein Kreditvergleich schlecht ist, im Gegenteil. Ein solcher Vergleich schafft die größtmögliche Transparenz.

Allerdings bevorzugen wir Vergleiche, die sich auch als solche zu erkennen geben, beispielsweise Smava. Smava punktet außer mit Transparenz auch noch in einem anderen Zusammenhang.

Sie fragen ein Darlehen ab und Smava leitet die Anfrage zu der betreffenden Bank weiter. Parallel prüft Smava anhand ihrer Daten, ob noch andere Banken als Geldgeber infrage kommen.

Auf diese Weise können Sie bis zu sechs verschiedene Kreditvorschläge erhalten. Der Service von Smava ist für Sie kostenlos.

Unser Tipp lautet, bevor Sie die Katze im Sack kaufen, einfach einmal Smava zu testen.