Nicht immer ist jedem, der ein Darlehen sucht, klar, was im Rahmen der Kreditanfrage auf ihn zu kommt. Einige Kreditvergleiche sind transparent und der Kunde weiß, wer die Partner sind.

Andere Vergleiche halten sich dahingehend eher bedeckt. Sie lotsen den Interessenten durch die Antragsstrecke.

Erst mit dem Angebot erfährt er, wer als möglicher Geldgeber infrage kommt.

Wir haben uns die Antragsstrecke von Bon Kredit, einem der ältesten Kreditvermittler, einmal angesehen und Schritt für Schritt dokumentiert.

Damit erhalten Sie einen Überblick, was Sie bei Bon Kredit erwartet und was nicht.

Wer ist Bon Kredit?

Bon Kredit ist laut eigenen Angaben über 45 Jahre in der Kreditvermittlung aktiv. Das Unternehmen mit Sitz in Speyer vermittelt alle Arten von Darlehen.

Dazu zählen

- Klassische Ratenkredite

- Autokredite

- Beamtendarlehen

- Kredite ohne Schufa

- Eilkredite

- Sofortkredite

- Hypotheken

Weitere Details zu dem Anbieter können Sie unserem ausführlichen Bon Kredit Ratgeber und im Bon Kredit ohne Schufa Ratgeber entnehmen.

Der Ablauf der Kreditanfrage

Unabhängig davon, für welche Art Ratenkredit Sie sich entscheiden, das Formular für die Kreditanfrage ist immer identisch. Zugegeben, das macht uns ein wenig stutzig.

Ein Darlehensnehmer, der einen Autokredit möchte, hat vermutlich andere Anforderungen als ein Verbraucher mit einem Kredit ohne Schufa.

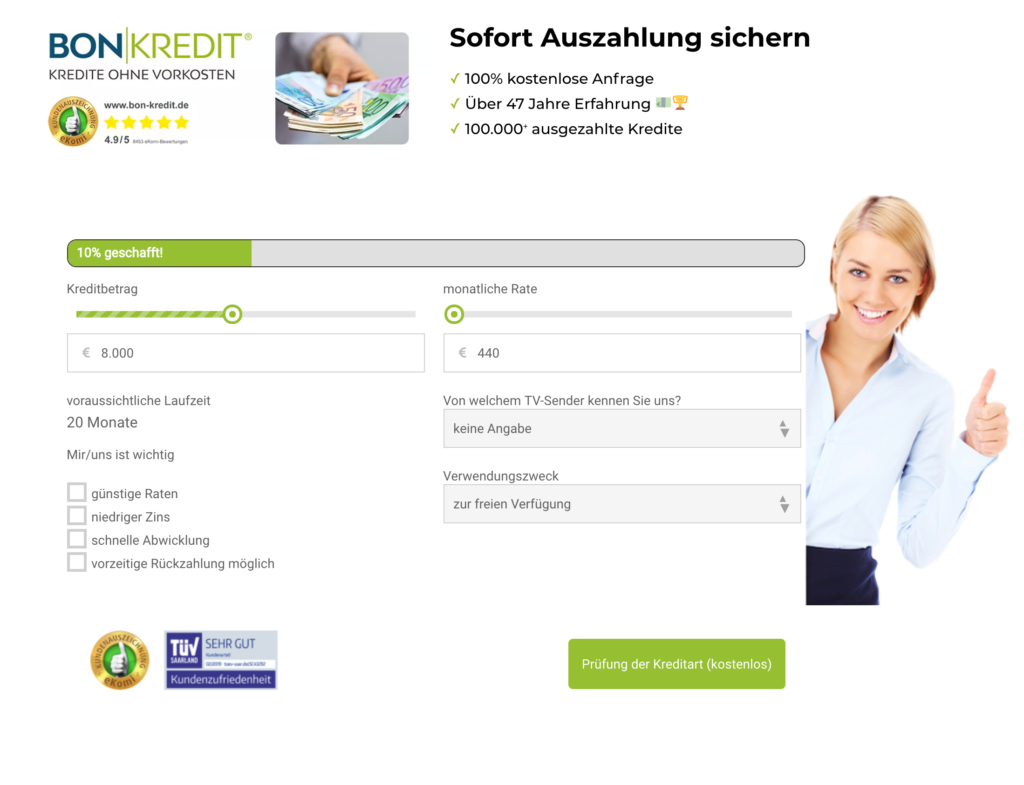

Auf der Einstiegsseite wählen Sie den gewünschten Kreditbetrag und die gewünschte Laufzeit:

Quelle: www.bon-kredit.de

In Schritt zwei erfahren Sie, wie hoch die monatliche Rate vermutlich ausfällt und wie lange die voraussichtliche Laufzeit ist. Amüsant ist die Frage, aus welchem TV-Sender Sie Bon Kredit kennen.

Sie wählen an dieser Stelle den Verwendungszweck und können filtern, was für sie bei dem Darlehen besonders wichtig ist:

Auf der nun folgenden Seite erhalten Sie die Mitteilung, dass nach geeigneten Angeboten gesucht wird. Spannend ist, dass zu diesem Zeitpunkt noch keinerlei Fragen zur Bonität gestellt wurden, aber bereits passende Angebote gewählt werden.

Bereits an dieser Stelle haben wir den Eindruck, dass die finanzierende Bank bereits feststeht.

Schritt vier bestätigt, dass der Kreditbetrag für Sie reserviert ist. Trotz möglicher negativer Schufa, einem eventuellen Haftbefehl und vielleicht schwebender Insolvenz? Wir sind irritiert.

In diesem Abschnitt sind Sie gefordert, ihre persönlichen Angaben zu machen.

Mit dem Button „Weiter (kostenlos)“ gelangen Sie zur nächsten Seite. Wir finden es gut, dass die Dateneingabe ohne Gebühren erfolgt.

An dieser Stelle lohnt ein Blick in die Allgemeinen Geschäftsbedingungen und die Angaben zur Bonitätsabfrage:

Kommen wir zurück zur Kreditanfrage. Sie haben bereits 71 Prozent der notwendigen Eingaben erledigt. Ihre Daten werden jetzt validiert:

Nachdem die nächste Vorprüfung erfolgreich abgeschlossen wurde, erfolgt

die Angabe zu den familiären Verhältnissen. Auch hier werden bonitätsrelevante Fragen erst gestellt, nachdem die Kreditzusage bereits suggeriert wurde.

Bereits 95 Prozent der Antragsstrecke haben Sie hinter sich gelassen. Beantworten Sie jetzt noch die Fragen zu ihrer Wohnsituation und zu möglichem Immobilienbesitz.

Doch schon im letzten Schritt möchte Bon Kredit mehr zu ihren finanziellen Verhältnissen wissen. Natürlich fallen auch für die Beantwortung dieser Fragen keine Kosten an ….

Bevor Sie ihre Anfrage abschicken können, bietet Ihnen Bon Kredit noch eine kostenlose Kreditkarte an. Anhand der Farbe und Auffälligkeit des Buttons klickt man hier auch schnell auf „Kredit UND Kreditkarte“, auch wenn das vielleicht gar nicht so wollte.

Um im Antrag fortzufahren, müssen Sie den Weiter-Button klicken.

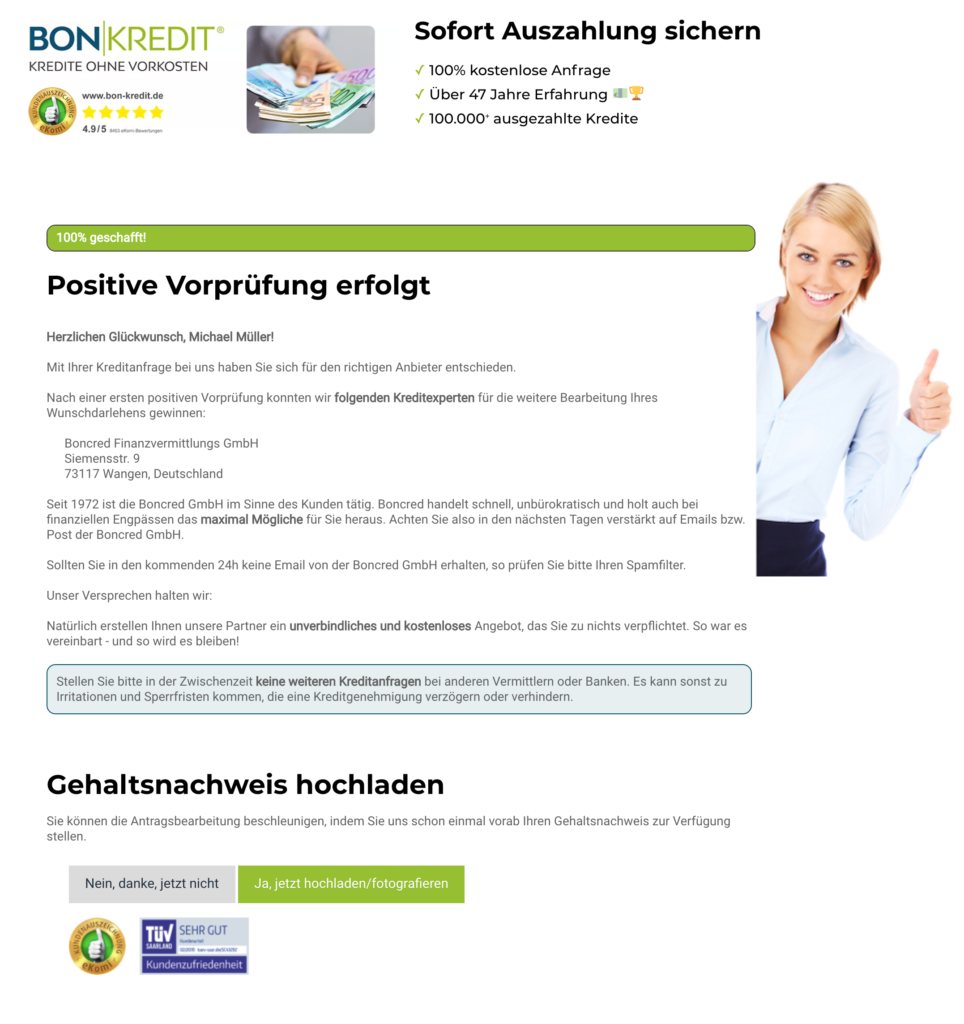

Im nächsten Schritt wird es richtig spannen. Ihre Kreditvoranfrage wurde bearbeitet.

Als nächstes setzt sich ein Mitarbeiter der Firma Boncred mit ihnen in Verbindung. Von der Einschaltung eines weiteren Vermittlers war bisher nie die Rede.

Allerdings erklärt dies auch die enorme Differenz zwischen dem Sollzins und dem Effektivzins bei Bon Kredit. Eine Lücke von mehr als drei Prozent lässt den Schluss zu, dass auf den Kreditnehmer eine saftige Gebühr für Boncred dazukommt.

In diesem Abschnitt haben Sie auch die Möglichkeit, ihren Gehaltsnachweis hochzuladen.

Entscheiden Sie sich dafür, öffnet sich das folgende Fenster:

War der Upload erfolgreich, wird dies bestätigt:

Ihre Kreditanfrage ist damit abgeschlossen. Sie müssen sich um nichts mehr kümmern, denn Boncred wird Sie zeitnah kontaktieren:

Zusammenfassung und Handlungsempfehlung

So ganz konnte uns der Kreditantrag bei Bon Kredit nicht überzeugen. Wir wollen auch erklären, weshalb:

- Der Hinweis, dass die Kreditanfrage „kostenlos“ ist, hat schon etwas Penetrantes an sich. Müssen Sie Eintritt bei Ihrem Metzger bezahlen, wenn Sie wissen wollen, was ein Kotelett kostet?

- Die suggerierte Vorabzusage ohne das entscheidende Informationen zur Bonität abgefragt wurden, ist so richtig hasenrein auch nicht.

- Der Hinweis, dass ein Dritter als Kreditvermittler persönlich Kontakt aufnimmt, kommt a.) sehr spät. B.) war von einem Vermittler bis zu diesem Zeitpunkt nie die Rede. C.) Ist das Schöne an Onlinekrediten eben, dass kein persönliches Gespräch mit Cross-Selling Versuchen stattfindet. D.) kommen damit auf den Kreditnehmer zusätzliche Kosten in Form einer Vermittlungsprovision zu.

Was tun?

Wem das Procedere bei Bon Kredit zusagt, gut. Allen anderen sei gesagt, dass es echte kostenlose Alternativen mit deutlich mehr Transparenz gibt.

Echte Kreditvergleichsportale, beispielsweise Smava oder Check24 sind eine solche Alternative. Der Kunde macht seine Angaben und sieht dann, welche Banken mit welchen Konditionen aufwarten.

Allerdings geht Smava noch einen Schritt weiter. Das Portal leitet nicht nur die Anfrage an die gewünschte Bank durch.

Smava prüft anhand der gemachten Angaben, ob noch weitere Banken für ein Darlehen infrage kommen. Im Idealfall erhält der Antragsteller so bis zu sechs Kreditvorschläge mit nur einer Anfrage.

Der Service von Smava ist im Übrigen auch kostenlos, allerdings von vorne bis hinten, ohne zusätzliche Vermittler. Wer nicht die Katze im Sack kaufen möchte, sollte einfach einmal Smava testen – es kostet nichts.

Smava und andere Kreditvergleichsportale ermöglichen, abhängig von der Bank, vollständig digitale Kreditanträge. Damit ist sichergestellt, dass niemand, auch per Telefon, versucht, weitere Verträge zu platzieren.