Was ist ein Kredit trotz laufenden Kredit? Es bezeichnet die Möglichkeit einen weiteren Kredit aufzunehmen, obwohl ein oder mehrere Kredite aktiv sind. Banken ist bei der Genehmigung des Kredits das Haushaltseinkommen und die Pfändungsfreigrenze sehr wichtig.

Sie haben schon einen Kredit, benötigen noch einen weiteren? Dieser Beitrag erläutert, wann ein Kredit trotz laufenden Kredit möglich ist.

Dabei gehen wir sehr konkret auf die Anforderungen der Banken bei Haushaltsrechnung , Schufa und Bonität ein. Wir erklären, wie sich die Chance auf einen zweiten Kredit maximieren lässt.

Außerdem erläutern wir, wie Sie durch die Zusammenfassung von Krediten Ihre Kosten optimieren.

Viele Angebote im Internet versuchen leider, Ihnen möglichst schnell einen Kredit zu vermitteln. In der Praxis kommt es dann häufig zu einer Ablehnung, weil der Anbieter nicht zum Vorhaben passt.

Wenn Sie schon einen Kredit bedienen und ein weiteres Darlehen möchten, müssen Sie besonders sorgfältig vorgehen, um schnell, zu günstigen Konditionen und ohne erhöhtes Risiko einer Ablehnung an Ihr Geld zu kommen.

Ein Kredit trotz laufenden Kredit ist möglich

Ein Kredit trotz bereits laufender Kredite ist grundsätzlich möglich. Es gibt kein Gesetz und auch keine obligatorische Vorgabe im Kreditgeschäft gegen mehrere Kredite gleichzeitig.

Dies wird schon anhand eines einfachen Beispiels deutlich. Manche Verbraucher nehmen große Kredite von zum Beispiel 70.000 Euro auf. Andere Verbraucher benötigen dagegen mehrere kleine Kredite von jeweils zum Beispiel 1000 Euro.

Trotzdem muss der Kreditnehmer mit dem großen Kredit sehr viel höhere Lasten schultern als der Kreditnehmer mit den diversen Kleindarlehen.

Die Anzahl der Darlehen ist somit in keiner Hinsicht wesentlich für die Chance auf eine Zusage.

Wie viele Kredite kann man haben?

Sie können grundsätzlich so viele Kredite aufnehmen, wie Sie möchten und bedienen können.

Letzteres ist der entscheidende Punkt. Nur, wenn Ihr Einkommen abzüglich der bereits zu leistenden Kreditraten für weitere Darlehen ausreicht, sind Sie unverändert kreditwürdig. Entscheidend ist somit Ihre Haushaltsrechnung.

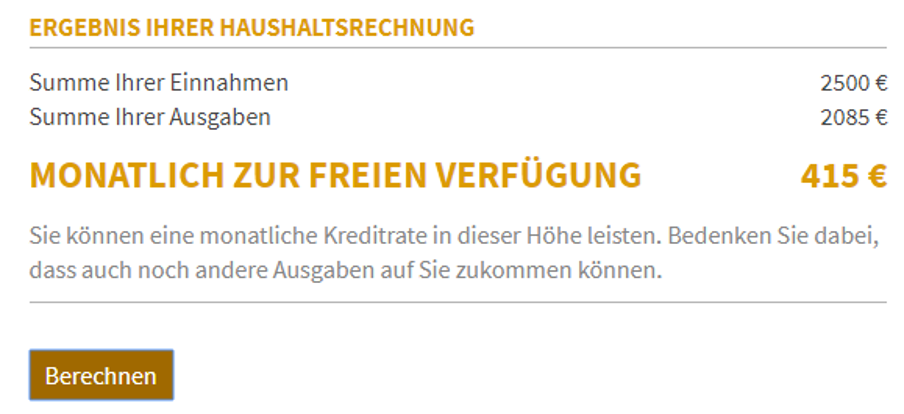

Wie solch eine Haushaltsrechnung aussieht, zeigt die Abbildung unten. Die Abbildung stammt vom Bankenfachverband. Ihre monatlichen Einnahmen werden mit den monatlichen Ausgaben abgeglichen.

Unterm Strich verbleibt Ihr frei verfügbares Einkommen. Ist dieses für eine weitere Kreditrate hoch genug, erhalten Sie in der Regel den zweiten Kredit.

Quelle: kredit-mit-verantwortung.de

Ein genauerer Blick auf die Haushaltsrechnung lohnt sich. Die Abbildung unten zeigt, was prinzipiell alles zu den Einnahmen gezählt werden kann.

Dazu gehören neben Ihrem Einkommen aus der Hauptbeschäftigung auch Nebeneinkommen aus einer geringfügigen Beschäftigung, selbstständiger Tätigkeit, Zinsen, Vermietung und Verpachtung etc.

Kurzum: Listen Sie alle Einnahmen auf, die Ihnen regelmäßig zufließen. Ob die Bank die Einnahmen am Ende als gesichert ansieht, steht allerdings auf einem anderen Blatt.

Im nächsten Schritt werden die Ausgaben summiert. Dabei geht es um die regelmäßigen Ausgaben eines typischen Monats. Als Mieter geben Sie Ihre Miete sowie die Nebenkosten an.

Außerdem nennen Sie Versicherungsbeiträge, Unterhaltszahlungen und die Höhe der laufenden Kreditraten. Wichtig sind zudem Ausgaben für Mobilität.

Nicht alle Banken fragen in der Haushaltsrechnung die Ausgaben für Lebensmittel und kleinere Verträge wie zum Beispiel Telefon und Internet ab. Viele Kreditinstitute setzen (intern) auch eine Pauschale an. In der Abbildung unten sind diese Ausgaben jedoch detailliert erfasst.

Am Ende der Haushaltsrechnung werden die Ausgaben von den Einnahmen abgezogen.

Das Ergebnis sieht aus wie in der Abbildung unten (wiederum von Bankenfachverband entnommen):

Der beispielhaften Rechnung zufolge beträgt das frei verfügbare Einkommen 415 Euro pro Monat. Kreditraten in dieser Höhe sind somit finanzierbar.

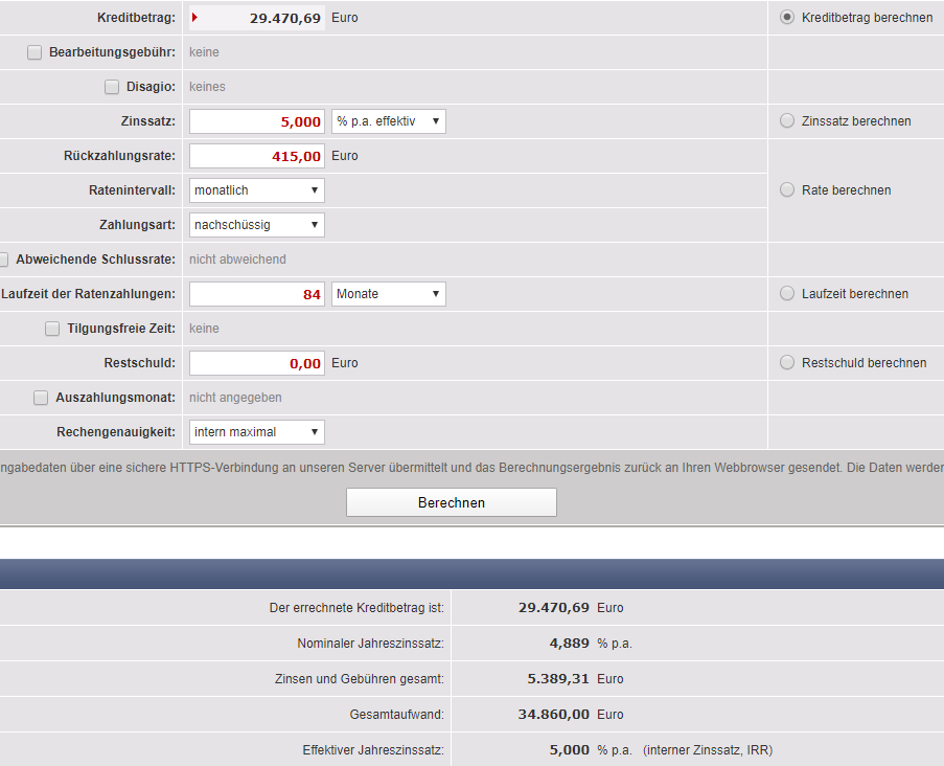

Wie viel Kredit ist mit 415 Euro frei verfügbarem Einkommen finanzierbar?

Die Antwort: Es hängt von Zinssatz und Laufzeit ab. Bei 84 Monaten Laufzeit und 5 % Effektivzins lassen sich mit dem frei verfügbaren Einkommen knapp 30.000 Euro finanzieren. Die Abbildung unten zeigt die Berechnung mit einem Kreditrechner.

Quelle: www.zinsen-berechnen.de

Banken berücksichtigen in der Haushaltsrechnung auch die sogenannte Pfändungsfreigrenze. Der Gesetzgeber räumt überschuldeten Verbrauchern ein bestimmtes Existenzminimum ein. Auf dieses Existenzminimum dürfen Gläubiger trotz bestehender Forderungen nicht zu greifen.

Deswegen vergeben Banken Kredite zumeist nur an Verbraucher mit Einkommen oberhalb der Pfändungsfreigrenze.

Die Pfändungsfreigrenze wird regelmäßig neu festgelegt. Seit dem 1.7.2023 beträgt sie 1402 Euro für Alleinstehende ohne Unterhaltsverpflichtung. (Quelle https://www.recht.bund.de/bgbl/1/2023/79/VO.html)

Bestehen Unterhaltsverpflichtungen, erhöht sich diese Grenze. Bei Unterhaltsverpflichtungen gegenüber einer Person sind 1940 Euro monatlich vor Pfändung geschützt. Leisten Sie Unterhalt gegenüber zwei Personen, erhöht sich die Grenze auf 2230 Euro.

Theoretisch müssten Banken das Mindesteinkommen als Summe aus Kreditrate und Pfändungsfreigrenze definieren. In der Praxis beginnt die Kreditvergabe jedoch bei einem Einkommen auf oder knapp über dem Niveau dieser Grenze.

Tipp: Ihr verfügbares Einkommen entscheidet

Ihr verfügbares Einkommen ist das, was übrig bleibt, wenn Sie alle Ausgaben von Ihren Einnahmen abziehen. Reicht dieses verfügbare Einkommen für die Kreditrate aus, ist ein Kredit grundsätzlich möglich. Auch die Pfändungsfreigrenze spielt jedoch eine Rolle.

Was zählt in der Haushaltsrechnung als Einkommen?

Strittig ist häufig die Frage, was Banken in der Haushaltsrechnung alles als Einkommen zählen. Dies unterscheidet sich je nach Bank etwas.

Relativ klar: Das Einkommen aus der Hauptbeschäftigung zählt als regelmäßiges Gehalt. Allerdings muss Ihr Beschäftigungsstatus bei vielen Banken bestimmte Voraussetzungen erfüllen. Manche Banken akzeptieren zum Beispiel keine Selbstständigen und Freiberufler. Einkünfte aus solchen Tätigkeiten werden dann nicht anerkannt.

Auch bei Angestellten gibt es einige Details zu beachten. Viele Banken verlangen, dass Sie seit mindestens sechs Monaten bei Ihrem derzeitigen Arbeitgeber angestellt sind. Zudem darf das Arbeitsverhältnis häufig nicht befristet sein.

Ob Einkünfte aus einem Nebenjob zu den Einnahmen in der Haushaltsrechnung zählen, hängt vom Einzelfall ab. Ein offiziell angemeldeter Minijob zählt grundsätzlich dazu. Die Einnahmen sind nachweisbar.

Zudem verfügt ein Minijobber über denselben Kündigungsschutz wie in einem Anstellungsverhältnis mit Einkünften oberhalb von 450 Euro. Auch hier gilt häufig die Voraussetzung, dass das Arbeitsverhältnis bereits eine bestimmte Zeit besteht.

Einkünfte aus einer „schwarzen“ Nebenbeschäftigung zählen nicht. Dafür gibt es mehrere Gründe. Einer davon: Sie können solche Einkünfte schlecht nachweisen.

Einnahmen aus Vermietung und Verpachtung akzeptieren viele Banken dagegen als Einkommensquelle. Zwingend ist dies jedoch nicht.

Viele Banken fragen in der Haushaltsrechnung auch nach Kindergeld oder anderen staatlichen Leistungen wie zum Beispiel Arbeitslosengeld. Hier besteht aus Sicht der Bank das Problem darin, dass diese Leistungen kaum pfändbar sind.

Warum akzeptieren manche Banken Selbstständige nicht? Warum behandeln Kreditinstitute auch Einnahmen aus Vermietung sehr unterschiedlich? Dafür gibt es verschiedene Gründe.

Ein Grund dafür ist die immer weiter fortschreitende Standardisierung des Kreditgeschäfts. Bei Selbstständigen und Vermietern müssen Banken manuelle Prüfungsprozesse in den Antrag integrieren.

Kreditanträge von Angestellten mit sehr einfacher Einkommensstruktur lässt sich dagegen häufig bereits vollautomatisch abwickeln. Deshalb lassen Banken aus Kostengründen nur diese Berufsgruppen zu.

Dass Banken am liebsten Einkommen aus nichtselbstständiger Beschäftigung sehen, hat einen weiteren Grund. Im Kreditvertrag wird häufig eine Lohnabtretung vereinbart.

Gerät der Kreditnehmer in Zahlungsverzug, kann die Bank sehr einfach auf das laufende Einkommen zugreifen. Dies ist bei Selbstständigen, Vermietern etc. nicht so einfach möglich.

Zusätzlicher Kredit: Welche Bank eignet sich als Kreditgeber

Nicht jede Bank ermöglicht einen zweiten Kredit. Die Annahmekriterien der Institute am Markt unterscheiden sich zum Teil deutlich. So verlangen manche Banken deutlich mehr Spielraum an verfügbarem Einkommen als andere Wettbewerber. Deshalb lohnt es sich, die Voraussetzungen der Kreditvergabe bei verschiedenen Banken zu vergleichen.

Am besten eignen sich dazu ein qualifizierter Kreditvergleich wie wir ihn anbieten. In unserem Kreditvergleich sind dutzende verschiedene Banken enthalten. Es gibt eine große Vielfalt an Annahmekriterien und Konditionen. Auch mit laufenden Krediten erhalten Sie weitere Darlehen zu günstigen Zinssätzen.

Der Kreditvergleich basiert auf den Vergleichsdatenbanken des Portals Smava. In diesen Datenbanken sind neben klassischen Filialbanken auch Direktbanken, Kreditvermittler, FinTechs und weitere Akteure enthalten.

Dadurch haben Sie mit wenigen Klicks Zugriff auf nahezu den gesamten relevanten deutschen Kreditmarkt.

Quelle: www.kredit-zeit.de/kreditvergleich

Tipp: Bei knappem Einkommen helfen lange Laufzeiten

Wenn Sie zusätzlich zu einem bereits bestehenden Kredit ein neues Darlehen benötigen, ist das frei verfügbare Einkommen wichtig. Dieses muss zur Bedienung der Kreditraten ausreichen.

Ein Tipp: Wenn das verfügbare Einkommen knapp ist, helfen lange Laufzeiten. Dann fallen die Raten niedriger aus – der finanzierbare Kreditbetrag erhöht sich dadurch.

Diese Voraussetzungen sollten Sie für einen weiteren Kreditantrag erfüllen

Für einen zweiten Kredit müssen Sie einige Voraussetzungen erfüllen. Sehr wichtig ist eine einwandfreie Schufa Auskunft. In Ihrer Kredithistorie sollten sich keine Negativmerkmale finden. Ansonsten wird die Kreditvergabe erheblich erschwert.

Vorteilhaft ist eine unbefristete Festanstellung außerhalb der Probezeit. Auch mit befristetem Arbeitsvertrag und als Selbstständiger können Sie jedoch einen zweiten Kredit erhalten. Hier kommt es auf den Vergleich verschiedener Banken an.

Die Chance auf einen Kredit steigt, wenn Sie einen Mitantragsteller ins Boot holen. Dessen Bonität dient dann als zusätzliche Sicherheit. Für den Mitantragsteller gilt, was auch für Sie gilt: Je höher das frei verfügbare Einkommen, desto besser.

Der Mitantragsteller sollte ebenfalls eine einwandfreie Schufa Auskunft vorweisen können.

Gibt es noch einen Kredit bei mehreren laufenden Krediten?

Sie bedienen schon zwei oder mehr laufende Kredite? Auch dann ist noch ein weiterer Kredit möglich. Es gelten dieselben Grundsätze wie beim ersten und zweiten Kredit. Ihr verfügbares Einkommen muss für die Kreditrate ausreichen.

Ist dies der Fall, können Sie auch einen Kredit erhalten. Ihre Chancen sind gut, wenn Sie verschiedene Banken vergleichen. Einzelne Banken lehnen bei zwei laufenden Krediten vielleicht ab. Grundsätzlich gilt jedoch der Grundsatz: Solange Ihr Einkommen ausreicht, sind beliebig viele Kredite möglich.

Wie viele Darlehen gibt es mit einem zweiten Kreditnehmer?

Mit einem zweiten Kreditnehmer verbessert sich Ihre Kreditwürdigkeit. Dies gilt umso mehr, je besser die Bonität des Mitantragstellers ist. Dabei spielt es keine Rolle, ob Sie zu zweit erstmalig einen Kredit beantragen oder weitere Darlehen neben bereits laufenden Krediten benötigen.

Ein ausreichendes Einkommen und eine gute Schufa Bonität vorausgesetzt, sind auch 3,4 oder mehr Kredite problemlos möglich.

Ist ein Kredit trotz Leasing möglich?

Wenn Sie einen Leasingvertrag bedienen, können Sie dennoch einen Kredit aufnehmen. Die monatliche Leasingrate erscheint in der Haushaltsrechnung und schmälert Ihr verfügbares Einkommen.

Bleibt dennoch genügend Spielraum übrig, können Sie einen weiteren Kredit aufnehmen.

Kredit trotz niedrigem Einkommen: Was ist möglich?

Ihr Einkommen dient als Sicherheit für den Kredit. Mit einem sehr niedrigen Einkommen ist die Kreditvergabe schwieriger. Generell können Sie als Alleinstehender ohne Unterhaltspflichten mit einer Kreditzusage rechnen, wenn sich Ihr monatliches Nettoeinkommen um die Pfändungsfreigrenze herum bewegt.

Das bedeutet, dass ab ca. 1200 Euro netto monatlich eine Kreditvergabe möglich ist. Dieser Betrag erhöht sich, wenn Sie bereits einen Kredit bedienen.

Sind Sie zur Zahlung von Unterhalt verpflichtet, fallen die Anforderungen an Ihr Einkommen ebenfalls höher aus.

Auto finanzieren trotz laufenden Kredit: Ist das möglich?

Sie bedienen bereits einen Ratenkredit und möchten nun ein Auto finanzieren? Dies ist möglich, wenn Ihr verfügbares Einkommen ausreicht. Ausreichend Spielraum in Ihrem Budget ist für den Autokredit zwingend notwendig.

Dies gilt auch dann, wenn das finanzierte Fahrzeug als Sicherheit dient (Sicherungsübereignung). Ihr Chance auf einen Kredit steigt generell bei echten Autokrediten mit einer solchen Sicherungsübereignung.

Das Fahrzeug reicht als Sicherheit allein jedoch nicht aus. Neben einem ausreichenden Einkommen benötigen Sie auch für Autokredite eine einwandfreie Schufa Auskunft.

Kredit aus dem Ausland: Die Rettung?

Kredite gibt es auch im Ausland. Genauer: Die Sigma Kreditbank aus Liechtenstein vergibt Kredite an deutsche Verbraucher. Es handelt sich um sogenannte Kredite ohne Schufa.

Tatsächlich fragt die Bank nicht bei der deutschen Schufa an. Die Bonitätsprüfung konzentriert sich auf das Einkommen sowie die Abfrage öffentlicher Schuldnerverzeichnisse.

Kredite gibt es bei der Sigma Kreditbank deshalb auch mit negativen Schufa-Einträgen. Es darf sich jedoch nicht um harte Negativmerkmale handeln.

Die Kredite sind in der Regel ausschließlich dann eine gute Wahl, wenn Sie aufgrund negativer Schufa Einträge in Deutschland kein weiteres Darlehen erhalten. Ansonsten sind Kredite bei deutschen Banken kostengünstiger. Zudem profitieren Sie von mehr Auswahl.

Die Sigma Kreditbank bietet lediglich drei Kreditbeträge an: 3500 Euro, 5000 Euro und 7500 Euro.

Unabhängig vom gewählten Kreditbetrag gelten immer 40 Monate Laufzeit. Die Zinsen bewegt sich auf dem Niveau eines Dispositionskredits.

Die Anforderungen für die Kredite sind hoch. Ausschließlich Festangestellte sind zugelassen. Selbstständige, Freiberufler, Studenten und Angestellte mit befristetem Arbeitsvertrag fallen definitiv durchs Raster.

Für 3500 Euro Kredit benötigen Sie ein monatliches Nettoeinkommen ab 1210 Euro. Dies setzt voraus, dass Sie weder Unterhalt noch andere Kreditraten bezahlen. Für 7500 Euro Kredit benötigen Sie bereits 1860 Euro Monatsnetto.

Wie viele Kredite ohne Schufa darf man haben?

Bei der Sigma Kreditbank sind keine Parallelkredite möglich. Tilgen Sie bereits ein Darlehen, können Sie zunächst keinen neuen Kredit beantragen. Sie können jedoch ein bestehendes Darlehen wieder aufstocken. Dies setzt voraus, dass Sie alle Raten pünktlich bezahlt haben.

Bei einem ursprünglichen Kreditbetrag von 3500 Euro können Sie ab einem Restsaldo von 1500 Euro Ihren Kredit aufstocken. Lag der initiale Kreditbetrag bei 5000 Euro, ist dies ab 2000 Euro Restsaldo möglich.

Bei 7500 Euro Kreditbetrag müssen Sie einen Restsaldo von 3000 Euro erreichen, um Ihren Kredit aufstocken zu können.

Umschulden und Kredite zusammenlegen: Oft hilft es

Wenn Sie bereits mehrere Kredite bedienen und weitere Liquidität benötigen, kann eine Umschuldung das Mittel der Wahl sein. Sie können Ihre bestehenden Kredite zusammenlegen und mit einer neuen Kreditaufnahme kombinieren.

Dadurch können Sie nicht nur die monatliche Belastung an Ihr Budget anpassen. Im besten Fall können Sie auch erhebliche Zinseinsparungen realisieren. Dazu ein Fallbeispiel.

Laufender Kredit I:

- 10.000 Euro Restschuld

- 6,5 % Effektivzins

- 3 Jahre Restlaufzeit

- 305,64 Euro Monatsrate

- 1003,19 Euro Zinskosten verbleibend

- Vorfälligkeitsentschädigung: 1,0 %

Laufender Kredit II:

- 8000 Euro Restschuld

- 5,5 % Effektivzins

- 4 Jahre Restlaufzeit

- 185,56 Euro Monatsrate

- 907,06 Euro Zinskosten verbleibend

- Vorfälligkeitsentschädigung: Keine

Sie möchten nun eine Anschaffung im Wert von 5000 Euro benötigen und beantragen dazu einen Kredit. Mit dem Kredit können Sie die beiden laufenden Kredite ablösen.

Dazu benötigen Sie intensive Vorfälligkeitsentschädigung 18.100 Euro. Zusammen mit Ihrem neuen Finanzbedarf ergibt sich somit ein Kreditvolumen in Höhe von 23.100 Euro. Diesen Betrag können Sie zu 5 % effektiv finanzieren.

Sie entscheiden sich für 48 Monate Laufzeit. Dann sind Sie zu dem Zeitpunkt schuldenfrei, zu dem auch der Kredit II getilgt gewesen wäre.

Ihr neuer Kredit:

- Nettokreditbetrag: 23.100 Euro

- Effektivzins: 5 %

- Laufzeit: 4 Jahre

- Monatsrate: 530,82 Euro

- Zinsen insgesamt: 2379,14 Euro

Ihre anfängliche Monatsrate des neuen Kredits liegt um 39,62 Euro höher als die Summe der beiden bisherigen Monatsraten. Dies ist eine überschaubare Belastung.

Die Zinskosten des Kredits liegen um 468,89 Euro höher als die Summe der Zinskosten der beiden bisherigen Kredite. Auch dies ist vertretbar. Der relativ günstige Wert resultiert auch aus dem niedrigeren Zinssatz.

Gelingt es Ihnen, einen Kredit zu einem noch günstigeren Zinssatz zu erhalten, können die Zinskosten sogar niedriger ausfallen als bei den beiden bisherigen Krediten zusammen.

Überschuldung vermeiden: So geht es

Kredite sind ein ganz normaler Bestandteil der modernen Wirtschaftswelt. Zu viele Kredite können jedoch zu einem Problem werden. Sie müssen Überschuldung vermeiden.

Dies ist eigentlich nicht schwierig. Sofern nichts unvorhergesehen es passiert, können Sie sich an der Haushaltsrechnung orientieren.

Lassen Sie sich genügend Spielraum und bedenken Sie, dass auch unvorhergesehene Ausgaben auftreten können. Dabei kann es sich zum Beispiel um Kosten von Reparaturen, aber auch Urlaubsreisen handeln.

Rechnen Sie nicht zu knapp und bedenken Sie, dass Sie höchstmögliche Disziplin vielleicht einige Monate, aber nicht viele Jahre durchhalten können.

Die Hauptgründe für Überschuldung sind Arbeitslosigkeit, Krankheit und Scheidung. Ein weiterer Grund ist jedoch ein unbedachtes Konsumverhalten. Dieses resultiert häufig aus einer Fehleinschätzung der eigenen Ausgaben.

Betrachten Sie deshalb Ihre typischen Ausgaben über einen Zeitraum von zwölf Monaten. Daran sind auch Ihr Jahresurlaub, Kurztrips, Shoppingtouren, Ausgaben für Geburtstage und Feiertage, Mitgliedsbeiträge etc. enthalten.

Stellen Sie diese Gesamtkosten Ihren Einnahmen gegenüber. Dann wissen Sie, wie viele Kredite Sie sich leisten können.

Viele Kredite und die Schufa

Verschlechtern zu viele Kredite die Schufa? Vieles spricht dafür. Offiziell gibt die Schufa die Zusammensetzung ihrer Scorewerte nicht bekannt. Diese Praxis wurde auch durch den Bundesgerichtshof (BGH) als legal eingestuft.

Bekannt ist allerdings, dass die Auskunftei sogenannte Peer-Group-Verfahren anwendet.

Bei diesem Verfahren werden Sie anhand Ihrer Merkmale einer Vergleichsgruppe zugeordnet.

Vereinfacht gesagt: Ähneln Sie in Bezug auf Ihr Verhalten in finanziellen Angelegenheiten einer bestimmten Vergleichsgruppe, gilt dies nach Ansicht der Schufa auch für Ihre Bonität.

Entspricht Ihre Merkmalskonstellation somit einer Vergleichsgruppe mit schlechter Bonität, führt dies zu schlechteren Scorewerten. Vieles spricht dafür, dass vor allem viele kleine Kredite die Bonität belasten.

Der Grund liegt auf der Hand: Wer häufiger kleinere Anschaffungen in Raten zahlt, ist finanziell wahrscheinlich weniger belastbar. Bei diesen Gruppen kommt es statistisch gesehen häufiger zu Zahlungsausfällen.

Auf zu viele Kredite sollten Sie deshalb vielleicht verzichten. Sofern Sie bereits mehrere Kredite bedienen und neues Geld benötigen, ist eine Zusammenfassung besser als noch ein zusätzliches Darlehen.

Überlegen Sie zudem gut, ob Sie kleinere Anschaffungen (zum Beispiel im Elektronikmarkt) wirklich in Raten zahlen müssen.

Zusammenfassung und Fazit für den Kredit trotz laufenden Kredit

Auch wenn Sie bereits einen Kredit bedienen können Sie einen weiteren Kredit aufnehmen. Es gibt keine festgelegte Obergrenze für die Anzahl der Kredite.

Solange Haushaltsrechnung und Schufa Bonität eine Kreditvergabe ermöglichen, können Sie auch weitere Kredite aufnehmen. Sogar fünf oder sechs Kredite sind prinzipiell möglich.

Wenn Sie bereits Darlehen bedienen und neue Liquidität benötigen, sollten Sie stets eine Umschuldung und Zusammenfassung Ihrer bisherigen Kredite in Betracht ziehen. Dies senkt nicht nur die Kosten, sondern kann auch die Schufa Bonität verbessern.

Häufige Fragen – FAQ

Kann man die Bank wechseln trotz laufenden Kredit?

Mit Ihrem Girokonto oder anderen Produkten können Sie jederzeit die Bank wechseln. Der laufende Ratenkredit bleibt davon unberührt.

Wenn Sie mit Ihrem Kredit die Bank wechseln möchten, müssen Sie eine Umschuldung vornehmen.

Kann ich für jemand bürgen trotz laufenden Kredit?

Ja. Entscheidend ist jedoch, ob Ihre Bürgschaft aus Sicht der Darlehensgeber Bank dann noch sicher genug ist. Ihre Bürgschaft wird in der Schufa eingetragen.

Wie viel Geld brauche ich, um einen Kredit zu bekommen?

Ab ca. 1100 Euro netto monatlich sind Kredite möglich. Sie benötigen ein höheres Einkommen, wenn Sie bereits Kredite bedienen oder Unterhalt zahlen müssen.

Wie viele Kredite darf man gleichzeitig haben?

Es gibt keine festgelegte Obergrenze. Solange Ihre Bonität es hergibt, können Sie weitere Kredite aufnehmen.

Wo kann ich einen neuen Kredit trotz laufenden Kredit beantragen?

Dies ist bei jeder Bank möglich. Einige Banken ermöglichen jedoch keine zwei Kredite unter einer Kontonummer.

Wenn Sie den zweiten Kredit bei derselben Bank aufnehmen möchten wie den ersten, müssen Sie dann entweder eine Aufstockung vornehmen oder den ersten Kredit zunächst zurückzahlen.

Haus finanzieren trotz laufender Kredite: Ist das möglich?

Ja. Sie können einen Immobilienkredit aufnehmen, auch wenn Sie bereits laufende Ratenkredite bedienen. Die Ratenkredite schmälern jedoch Ihr verfügbares Einkommen für einen Immobilienkredit.

Welche Bank kann mir für einen weiteren Kredit am besten helfen?

Am besten nutzen Sie einen qualifizierten Kreditvergleich. Mit diesem können Sie Annahmekriterien und Konditionen verschiedener Banken einfach vergleichen.

Verschlechtern zu viele Kredite meine Schufa?

Dies ist möglich. Vor allem viele kleine Kreditbeträge können die Bonität etwas belasten. Dies liegt am Peer Group Verfahren der Schufa.

Von welchen Krediten erfährt die Schufa?

Die Schufa erfährt von Ratenkrediten bei Banken genauso wie von Ratenzahlungen im Handel.

Auch Rahmenkredite, Kreditkarten mit Kreditrahmen und Leasingverträge werden gemeldet. Von Krediten ohne Schufa aus dem Ausland erfährt die Auskunftei jedoch nichts.

Kredit trotz laufenden Kredit

Ein neues Zeitalter des Bankwesens: Kredit trotz laufenden Kredit

Banking hat sich im Laufe der Jahre stark verändert, und wir als Banker müssen uns ständig an neue Trends und Kundenanforderungen anpassen. Eine der größten Herausforderungen, denen wir gegenüberstehen, ist die wachsende Nachfrage nach einem Kredit trotz laufenden Kredit. Warum ist das so? Und wie gehen wir damit um? Tauchen Sie mit mir in diese spannende Welt des Bankwesens ein.

Warum Kredit trotz laufenden Kredit?

In der heutigen Zeit haben viele Menschen mehr als nur einen finanziellen Bedarf. Es ist nicht ungewöhnlich, dass Kunden bereits einen oder mehrere laufende Kredite haben. Der Bedarf nach einem Kredit trotz laufenden Krediten entsteht oft aus unerwarteten Umständen, sei es eine plötzliche medizinische Notlage, eine dringende Renovierung oder eine Chance, in eine Investition einzusteigen.

Die Vorteile eines Kredit trotz Krediten

Es gibt viele Vorteile, die mit einem Kredit trotz laufenden Kredit einhergehen:

- Flexibilität: Ein Kunde kann sich schnell an wechselnde finanzielle Situationen anpassen.

- Liquidität: Kunden erhalten die notwendige Liquidität, um ihre aktuellen Verpflichtungen zu erfüllen.

- Wachstumschancen: Ein Kredit trotz kann helfen, Chancen zu nutzen, die sonst verpasst würden.

Herausforderungen bei der Vergabe von Kredit trotz laufenden Krediten

Als Banker müssen wir bei der Vergabe von einem Kredit trotz laufenden Kredit sorgfältig abwägen und die Risiken evaluieren. Ein Kredit trotz laufenden Krediten bedeutet, dass wir uns der Tatsache bewusst sind, dass der Kunde bereits finanzielle Verpflichtungen hat. Daher ist es wichtig, den Zahlungsverlauf, die Kreditwürdigkeit und andere Faktoren sorgfältig zu prüfen.

Die Zukunft des Kredit trotz Kredit

Die Nachfrage nach einem Kredit trotz laufenden Kredit zeigt, dass sich die finanziellen Bedürfnisse der Menschen verändern. Wir als Banker müssen uns dieser Entwicklung anpassen und innovative Lösungen anbieten. Die Zukunft des Kredit trotz laufenden Krediten liegt in der Schaffung flexibler und kundenorientierter Produkte, die den individuellen Bedürfnissen unserer Kunden gerecht werden.

Abschlussgedanken

Die Vergabe von einem Kredit trotz laufenden Kredit ist nicht nur eine Herausforderung, sondern auch eine Chance. Es ermöglicht uns, unseren Kunden besser zu dienen und gleichzeitig die Integrität und Stabilität des Bankensystems zu wahren. Ein Kredit trotz ist mehr als nur ein Produkt; es ist ein Zeichen für das ständige Streben der Banken, sich an die sich verändernden Bedürfnisse ihrer Kunden anzupassen.